二人ともできるだけ長く働くつもりではいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫が10年前に正社員を退職してアルバイトで働いている52歳のパート主婦の方。住宅ローンが残っており、生活に余裕がなくなり貯金ができずに先が見えない不安を感じているとのことです。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

先が見えず、苦しい毎日を過ごして来ました

■相談者

アナスタシアさん

女性/契約社員/52歳

関西/持ち家(マンション)

■家族構成

夫(59歳・アルバイト)

■相談内容(原文まま)

会社員だった主人が、10年ほど前にストレスから退職し、アルバイトとなりました。会社員だった頃は600万円ほどの年収があり、私もパートとして働いていましたので、貯蓄もあり、生活にも余裕がありました。しかし、主人がアルバイトとなってから、住宅ローンのボーナス返済や、固定資産税、国民年金、健康保険料などの支払い、電化製品や給湯器の取り替えなどで、貯蓄がほとんどなくなってしまいました。主人が会社員でなくなってから10年あまり、先が見えず、苦しい毎日を過ごして来ましたが、私もフルタイムの派遣社員となりました。その後、派遣先の無期雇用の契約社員となり、少ないですがボーナスももらえる環境となりました。

主人もアルバイト先で社会保険や厚生年金に加入できるようになり、力仕事ですが休日出勤もいとわないなど、真面目に頑張ってくれています。ただ、退職金などもなく、住宅ローンも主人が72歳まであるため、老後資金が貯められず悩んでいます。私の両親が高齢にもかかわらずローンの一部(600万円ほど)を返済してくれているため、これ以上は頼ることはできません。二人ともできるだけ長く働くつもりではいますが、老後資金は2000万円必要との昨今の情報に不安で眠れない日もあります。また医療保険なども解約してしまいましたので、気になります。今の家計状況での改善点や老後資金に対しての考え方などご教示いただけましたらと思い、ご相談させていただきました。

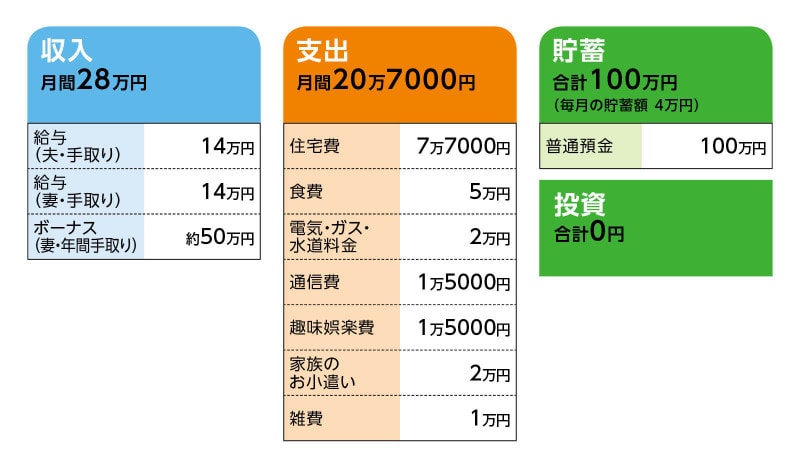

■家計収支データ

相談者「アナスタシア」さんの家計収支データ

■家計収支データ補足

(1)住居費について

購入時の物件の状況:新築マンション

・借入時期:1997年

・物件価格:3680万円

・頭金:300万円

・ローン残高:約1000万円

・借入期間:35年

・金利のタイプ:(2つローンを組んでいる)固定2.475%と固定2.2%

・毎月の返済額:5万2000円

・ボーナスの返済額:34万円(年間)

・固定資産税:10万円

・管理費、修繕積立金:2万5000円

(2)年金について

不明。「直近のねんきん定期便が見当たりません」

(3)退職金の有無について

60歳定年で、再雇用で65歳までは勤めると思われます。退職金はありません。

(4)ご家族について

私の両親とも80歳を超えていますが二人とも元気で過ごしており、今のところ介護の予定はありません。現状を心配し、食品や雑貨など定期的に送ってくれたりします。両親の資産は不明です。兄弟が1人おり、独身ですが、会社員で自立して家も持っております。実家は持ち家ですので、私のローン支払いのことを考え、今の自宅マンションを売却して、同居することも可能ではあると思います。また、主人の両親は他界しております。

(5)収入と支出の差額について

月により不測の出費や美容院、夫婦の歯医者の定期検診などで支出が多くなることもあり、貯蓄は月平均では3万~4万円かと思われます。

(6)支出の内訳について

通信費1万5000円の内訳はスマホ2台とインターネット、趣味娯楽費1万5000円は交際費、本、衣服代など、雑費1万円は生活雑費(洗剤や美容品、コンタクト用など)。医療費は特になく、約3500円の歯医者の定期検診が年に2回(主人は4回)あります。

(7)今後の大きな支出の予定

大きな支出予定は、現在はありません。ただ、マンション築年数が20年を超え、修繕したい箇所もありますが、貯蓄が減るのが不安でそのままになっております。

■FP深野康彦の3つのアドバイス

アドバイス1 食費などの家計を見直し、毎月7万円の貯蓄を目指す

アドバイス2 定期収入がある今のうちに、住宅ローンの借り換えを

アドバイス3 自宅売却はローンが清算できることが条件。同居は慎重に

アドバイスの詳細はこちら>>