老後の見通しが甘かった私、アドバイスをお願いします

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、61歳の主婦の方。老後資金が不足していると感じ、不安で仕方がないとのこと。相談者、夫ともに病気を抱え、最近は将来に希望も感じないとか。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後資金が不足していると感じています

■相談者

はなこさん(仮名)

女性/無職/61歳

大阪府/持ち家・一戸建て

■家族構成

夫(パート/63歳)、子ども(30歳、すでに独立)

■相談内容

お世話になります。貴社の記事を愛読させていただいております。温かい人間性あふれるアドバイスに心を打たれます。とくに、深野先生の慧眼とお人柄に感じ入り、相談させていただけましたらありがたく存じます。

四六時中お金のことが頭を離れません。焦燥感に駆られています。お金の使い方や貯め方を含めて、これまでの自分の人生には後悔しかありません。老後資金についても、見通しが甘かったと思います。「老後2000万円問題」に触れて、自分の置かれた状況がやっとわかりました。そのときちょうど2000万円が我が家の資産だったのです。2000万円の根拠を知るにつれ、「2000万円あるからよかった」ではなく「これでは足りない」と焦りました。今後にかかる毎月の生活費や家の設備等の維持補修費、医療費介護費などを検討してみました。それからは毎日が不安でしかたがありません。地震保険料がびっくりするほど値上がりしたとか、エアコンが壊れたとか、そんなことでもその度にパニックになっています。

こうなった原因は私の家計管理の甘さにあります。計画性がない上に自制心が弱くて、考えなしにお金を使ってきました。夫の超多額の借金の返済、土地の購入、家の建築、教育費などにも相当使いました。

現在の1カ月平均の収入は、主人のパートと高年齢雇用継続給付金、特別支給の老齢厚生年金の計20万円。それに対して支出は32万円。10カ月で残高は1900万円になってしまいました。主人は、「いける」「なんとかなる」と言うばかりで、はぐらかされています。生活のダウンサイジングが必要だと思いますが、私の難病治療のために医療費や光熱費がかかります。保険料も割高になっています。主人の分も含めて、保険料の負担が重く感じます。保険のことを考えようとすると、頭が真っ白になってしまいます。最近、主人の保険の更新があったのですが、保障が低下したことも不安の一つになっています。保険一つ、適切に選べなかった自分が情けないです。いっそ全部やめてしまったらと考えるときがありますが、怖くてできません(夫も持病があります)。

退職して自由な時間はありますが、お金のことやいくつも抱えた病気のこと、生きがいが見出せないことなど、これからに希望がもてず毎日が苦痛です。生きていても、と思うときもあります。ついつい人と比べては、自分が惨めで嫌な人間だと思ってしまいます。お金の不安がなければ少し違うかもしれません。今までの反省は、できるだけ今後のことを考えていく原資にしたいと思っています。いたずらに長い文章になって申し訳ございません。専門家の方にアドバイスしていただけるとありがたいです。どうかよろしくお願いいたします。

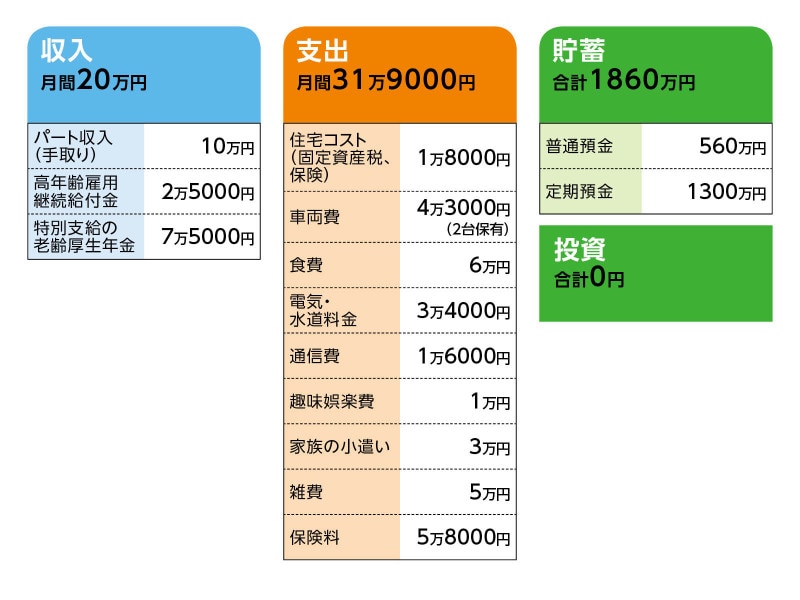

■家計収支データ

相談者「はなこ」さんの家計収支データ

■家計収支データ補足

(1)65歳以降の公的年金について

夫・年額179万円、妻・年額236万円

(2)加入保険について

夫/生命保険(終身タイプ、5年更新型・80歳支払い終了、死亡保障1000万円、医療特約入院5000円)=毎月の保険料2万7000円

夫/医療保険(保険期間65歳、入院4500円)=毎月の保険料3000円

妻/生命保険(終身タイプ、5年更新型・65歳支払い終了、死亡保障3000万円)=毎月の保険料1万8000円

妻/医療保険(終身タイプ、更新型・支払い80歳まで、入院1万円)=毎月の保険料1万円

(3)住宅について

相談者コメント「築20年です。経年劣化にしては早すぎるように思うのですが、先日、風呂場からの水漏れが発覚し大規模な修繕の必要性に迫られています。他にも、今後トイレ、キッチンなどの修繕が予想されます」※表の固定資産税は月割

(4)相談者の健康面、生活面について

医療費は月2万円ほど。寒冷が持病の悪化原因となるため冬場の暖房費がかさむ。日常生活は普通過ごせる。家事も長時間でなければ問題ない。病気とお金の不安で、時間つぶしに手芸をしている(コスト月5000円)が、楽しみというほどではない。現状を打破するためにシルバー人材センターに登録も考えたが、実際にできるかどうか自信がない。

(5)車両費について

「月4万3000円」は2台のガソリン代、自動車税、自動車保険、車検の月割り額。2台とも10年以上乗っているため2、3年後には買い替えが必要。

(6)夫の働き方について

70歳まで働くと本人は考えているが、妻は夫の健康面を考えると無理せず65歳まで働いてくれればと考えている。

(7)雑費について

「雑費5万円」の主な内訳、夫婦の医療費2万5000円、他に日用品、衣類、交際費など。

(8)自宅相続について

相談者コメント「今後のお金の事情によっては、手放さなくてはならなくなるかも知れませんが、利便性の良い土地なのでできるだけ子どもに相続できるようにと願っています」

■FP深野康彦の3つのアドバイス

アドバイス1 公的年金受給からマネープランは大きく改善

アドバイス2 家計にはまだ改善の余地あり

アドバイス3 保険を見直すことで固定支出が大きくダウン

アドバイスの詳細はこちら>>