パートは身体的には楽なのですが、時短のために稼ぐことができません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫が数年前に亡くなり、2人の子どもにお金を家に入れてもらっているという57歳のパートの女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

パートではお金を多く稼ぐのは難しいと感じているとのことです

■相談者

しっぽさん

女性/パート・アルバイト/57歳

関西/借家

■家族構成

長男(35歳)、長女(25歳)

■相談内容(原文ママ)

夫が数年前に亡くなり現在、私と子ども2人とで賃貸に住んでおります。毎月、子どもたちから7万円ずつ、合わせて14万円を入れてもらい、あとは私のパート代4万円と夫の遺族年金7万5000円でやりくりしております(長男の社会保険に入れてもらっております)。

夫の遺族年金ですが、現在は寡婦加算が付いていますが、65歳からは寡婦加算部分がなくなりますので、年間31万円ほどとなります。私の年金は65歳から国民年金が給付されると思いますが、長らく全額免除をしており、また未納部分もありますので、全額給付にはならず、です。私は、以前は掛け持ちのパートをしておりましたが、体調の問題で辞めております。今のパートは身体的には楽なのですが、時短のために稼ぐことはできず、何とかせねばと日々思案しております。この状況で私にできることをご助言頂けますでしょうか。お忙しい中、恐れ入りますが、どうぞよろしくお願いいたします。

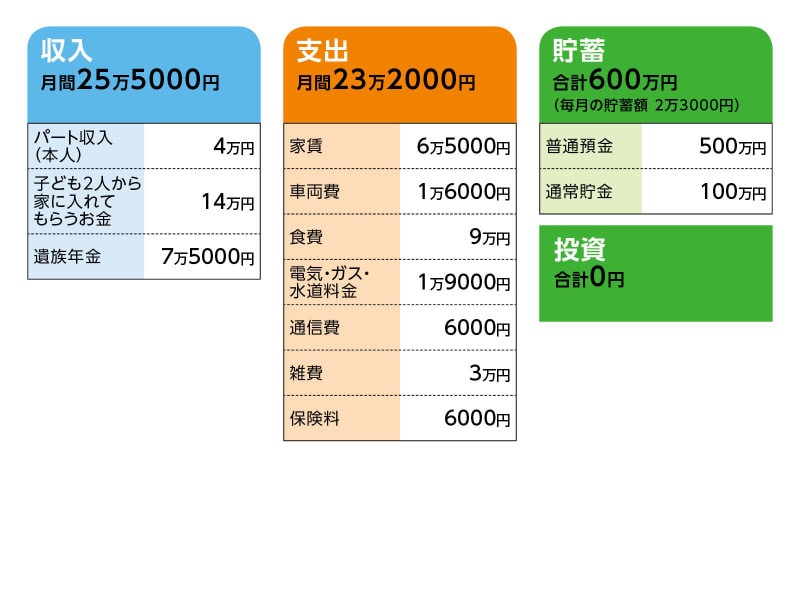

■家計収支データ

相談者「しっぽ」さんの家計収支データ

■家計収支データの補足

(1)車両費について

ガソリン代、車検費用、保険、税金などを月換算したものが1万6000円。車の買い換えですが、家計の見直しのためには、現在の普通車を軽自動車にするほうが良いのかと思案しております。来年の車検までに考えたいと思っております。

(2)食費について

食費は確かに高めだと思います。現在、2人の子どもたちにお弁当を持たせておりますが、毎日市販のコーヒー飲料を付けており、また、お菓子やジュースなどを購入しており割高となっております。毎日、買い物に行きますが一度の支払いはいつも大体3000円くらいかかっており、今後はもう少し節約せねばと反省しています。

(3)雑費について

病院代、日用品代、子どもの被服費、冠婚葬祭費などです。被服費は子どもが自分で買いますので、年に数回ほど私が少し買うくらいです。

(4)保険について

本人/生命保険(終身タイプ、65歳払い込み)=毎月の保険料1500円

本人/医療保険(終身タイプ、終身払い)=毎月の保険料4500円

(5)公的年金について

昨年来た「ねんきん定期便」での金額は、年72万円です。ここ数年、全額免除ですので、これより下がると思うのですが。

(6)今後の働き方について

もう少し働きたいのですが、健康上の問題もありなかなか難しい状況です。また、現在のパート先もコロナの影響で仕事が減り、パート代は減る見込みです。

(7)ご家族について

子どもとの同居に関しては、この先、何とも言えないのですが、長男は結婚願望がまったくありませんので、恐らくずっと同居となると思います。長女はご縁があれば出ていくと思います。

■FP深野康彦の3つのアドバイス

アドバイス1 ひとり暮らしになっても大丈夫、という意識を持つこと

アドバイス2 65歳からは生活コストを抑えることが大事

アドバイス3 健康第一で、無理のない範囲で長く働くことも考えて

アドバイスの詳細はこちら>>