住宅コストが異様に高い家計。今後、どれだけのお金を貯める必要がありますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、約6000万円のマンションをほぼフルローンで購入して、住居費が高くなってしまい、今後のマネープランで悩む32歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

約6000万円のマンションをほぼ頭金なしで購入

■相談者

みーこさん

女性/会社員/32歳

東京都/持ち家(マンション・集合住宅)

■家族構成

夫(34歳)、第1子(4歳)、第2子(1歳)

■相談内容(原文ママ)

見てのとおり、住宅費が異様に高い家計です。2年前にマンションをほぼフルローンで購入しました。高額で、身の丈に合わない買い物だと承知していましたが、夫の「苦なく支払えるくらい収入アップできるように頑張るから、買いたい」という言葉に押され購入。購入当初は支払いが不安でしたが、なんとか1年、貯金を減らすことなく(100万円貯金できました)支払うことができました。倹約家の私と浪費家の夫。痴話喧嘩もしょっちゅうありますが、夫の「お金を使えるだけ使う」という考えは、「とにかく貯めたい」私にとって真逆ながら考えさせられるものがあり、できるだけ気持ちよく、夫に小遣いを渡してあげたいと思っています。しかしやはり毎月の収支を見ると、トントンもしくはマイナス……。この状況だと、漠然とした不安が私の中で拭えず、結果、夫に渡す小遣いも少なめになり、お互い不満がたまる……という状況を打破したいです。

そのためには、将来を見据え、どれだけのお金を貯める必要があって、どれだけのお金を使えるのか、はっきり見通したいと思っています。一応、現在、教育資金として月3万円+児童手当は貯金と保険、つみたてNISAで用意しています。iDeCoに私は加入していますが、夫は加入するつもりはないようです。また、あと10年で1000万円貯めて、繰り上げ返済を行いたいと思っています。繰り上げ返済をする場合、固定金利分から返すか、変動金利分から返すか、どちらが良いのでしょうか。預貯金は、仮に住宅ローンが払えなくなり、家を売却する時のことを考え、700万円ほどは残しておきたいです。アドバイスをお願いします。

■家計収支データ

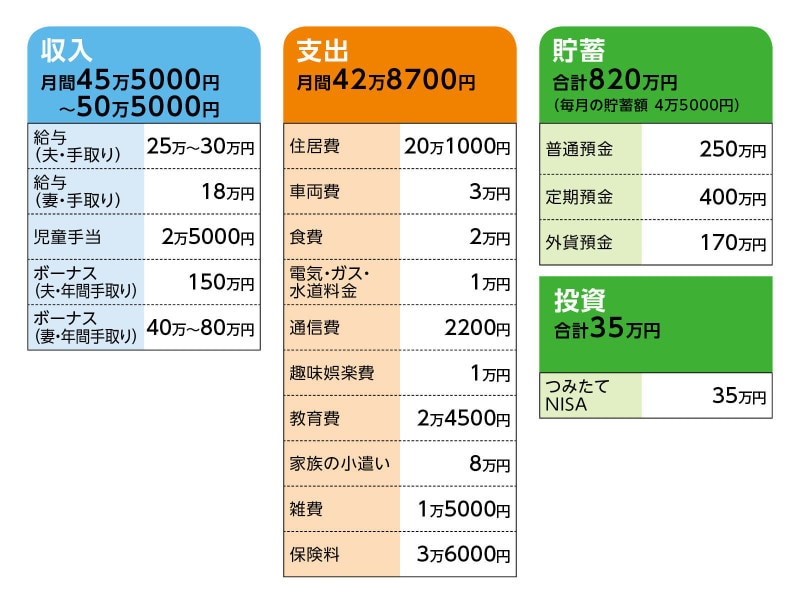

相談者「みーこ」さんの家計収支データ

■家計収支データの補足

(1)収入について

毎月の給与に幅があるのは、残業手当によるものです。ボーナスは昨年の実績で75万円です。

(2)ボーナスの使い道について

昨年の実績は固定資産税12万円、旅行費25万円、保険の年払い24万円(妻、積立型保険、死亡250万円、10年払込)、ふるさと納税7万円、家族の小遣い60万円、残額は貯蓄100万円ほど

(3)家計収支について

実際には、データにあげた支出以外に、行事での支出や家具、家電の購入などがあります。その月々でトントンになったり、マイナスになったりしている分をプラスになっている月で補う形を取っています。それでもプラス分が多い月は、1万~3万円、夫の小遣いを上乗せしたり、貯蓄に回しています。

(4)住居費について

借入総額:5950万円

借入期間:35年返済

金利タイプ、金利:変動金利(3550万円分) 金利 0.625%

全期間固定金利(2400万円分)<がん保障付き)>金利 1.79%

毎月返済額:17万1000円

ボーナス時返済額:0円

住居費は、毎月のローン返済のほか、管理費と修繕積立金で3万円です。

(5)車両費について

車は1台です。駐車場代1万6000円、車検(かかるであろう最低額12万円を月々で按分)5000円、自動車税(こちらも年額を月々で按分)3000円、ガソリン代6000円、計3万円です。私は、買い替えを極力したくないのですが、夫次第で3~5年後に買い替えるかもしれません。

(6)通信費について

スマホ代は個人のお小遣いで負担しているので、家計には含まれていません(ちなみに週一の外食代も個人のお小遣いより捻出しています)。月々のネット代は、マンションで一括契約のため、管理費に含まれています。その他NHK受信料など。

(7)教育費

月2万4500円は保育代です。子どもの進路は、中学までは公立、大学は国立に行って欲しいと考えています。ただ本人の学力次第なので、高校・大学が私立の場合でも対応できるように、学費を貯めておきたいです。

(8)保険について

・夫/米ドル建年金支払型特殊養老保険(死亡保障3万米ドル、60歳まで払込)=年間保険料1256ドル(年払いなので、実際引き落とされた日本円を月々で按分)→毎月の保険料1万4500円

・夫/変額保険(20年、死亡、高度障害270万円)=毎月の保険料1万円

・夫/生命保険(死亡、高度障害200万円、ガンなど特定疫病200万円、60歳まで払込)=毎月の保険料4500円

・夫/医療保険(入院日額5000円他など、60歳まで払込)=毎月の保険料2500円

・本人/生命保険(死亡、高度障害200万円、ガンなど特定疫病200万円、60歳まで払込)=毎月の保険料4500円

・本人/積立型保険(死亡250万円、10年)=年払い保険料24万円

※掛け捨ては医療保険のみ、他はすべて積立型です。

(9)貯蓄について

普通預金250万円、定期預金400万円、外貨預金170万円、計820万円、ボーナスより積み立て。他、臨時収入があった場合、貯蓄に回しています。

(10)投資について

つみたてNISAによるものです。インデックス米国株式とインデックス先進国株式に半々で投資しています。

■FP深野康彦の3つのアドバイス

アドバイス1 現状の家計で教育費がクリアできるかが優先

アドバイス2 保険の見直しで貯蓄増を目指す

アドバイス3 繰り上げ返済は貯蓄次第で、65歳までに完済を

アドバイスの詳細はこちら>>