現在の資産で可能であれば、リタイアしたいと思っております

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、うつ病にかかり、去年会社を退職して自宅で療養をしている50歳の一人暮らしの男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

会社を退職して、療養をしています

■相談者

かめのこたわしさん

男性/無職/50歳

関東/借家

■家族構成

一人暮らし

■相談内容(原文ママ)

お世話になります。

【悩みについて】

うつ病を5年間ほど患っていて、医者のアドバイスもあり、去年会社を辞め、現在、無職の状態です。仕事復帰をするべく療養していていますが、現在の資産で可能であれば、リタイアしたいと思っております。半年前に、障害者手帳3級取得、当面、失業給付金を受給しています(家計収支データには入れていません)。

【家族、相続について】

両親は数年前に他界しており、実家は売却し、利益(2000万円)は、そのままネット銀行の定期預金にいれております。3600万円は普通預金で、今まで働いて貯めたお金です。あとわずかながら、未上場の株も相続しており、配当金年4万円ほど頂いています。

あと姉がいまして、結婚しております。両親が亡くなった時と私が病気になった時は、親身になって協力、相談してもらいました。相続も問題なく分配できました。ただし、ここ数年連絡のやりとりはしておりません。

【その他】

◎投資はやったほうが良いでしょうか。

無趣味で毎日が暇です。そこで、投資の勉強をネットや図書館でしております。ただ10年以上前にFXで60万円損したこともあります。2020年2月に普通預金から500万円を証券口座へ移動し、大型株のみを短期トレードで運用。確定利益は都度、普通口座へ入金(数カ月で32万円ほどの純利益)。ただし最大で50万円ほどの評価損となる時期があり、精神的にかなり落ち込みましたが、持ち続けました。現在、株は持っておらず、500万円をそのまま証券口座に預けています。投資の恐ろしさを再度実感しました。相続したお金と株は、手を付けたくありません。

◎働いた方が良い場合は、どのようなことに気を付ければ良いでしょうか。

職種はSEでした。パートやアルバイトでも良いとは思っているのですが、ほとんどの会社は仕事柄、年齢的にもフルタイムを求められています。思い切って職種を変えるべきでしょうか。

◎リタイア可能な場合、どのような生活を送れば良いでしょうか。

無趣味かつ、人間関係が希薄です。何をしても楽しいとは感じられないのです。やはり少しでも働くべきでしょうか。

◎車について

都市部に住んでおり、駅から自宅まで近い立地です。軽自動車ですが、手放した方が賢明でしょうか。買い物やちょっとしたドライブは、唯一楽しいと思える時間です。しかし経済的に負担が多く、高齢者の事故が多いのを聞くと怖くなります。

以上、何卒よろしくお願い申し上げます。

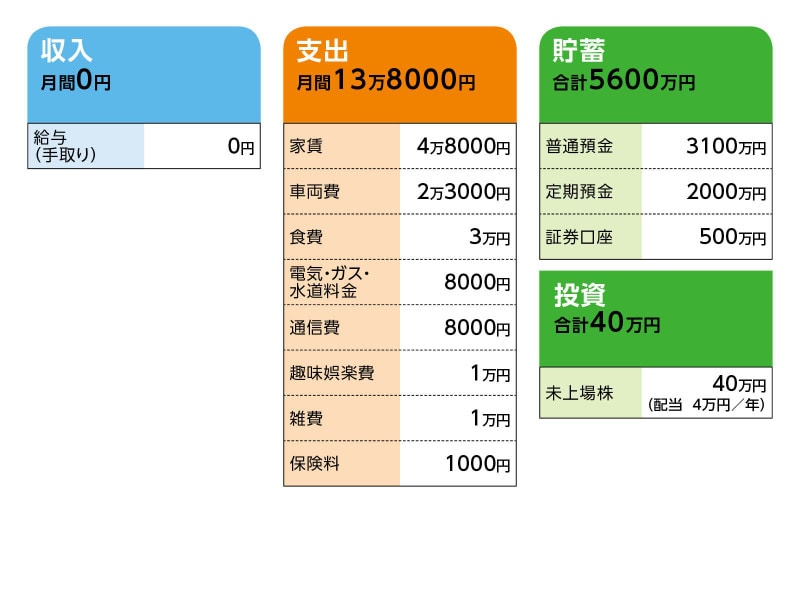

■家計収支データ

相談者「かめのこたわし」さんの家計収支データ

■ 家計収支データ補足

(1)車両費について

駐車場代1万7000円、ガソリン代2000円、任意保険1000円、その他3000円

※障害者手帳を持つと軽自動車税は減免となるようです。

(2)保険について

共済

(3)年間で出ていく支出について

家計収支データにあげていない支出は以下のとおりです。国民年金保険料約20万円、国民健康保険料約20万円、介護保険料約3万7000円、住民税約1万3000円

(4)今後の働き方について

新型コロナの影響もあり、残念ながら復職ができておりません。家にこもる状況が続いており、体調は芳しくありませんが、失業給付金を受給している以上は、仕事を探しており、決まったら就職するつもりでいます。

(5)公的年金の見込み額について

65歳時点

基礎年金 69万2339円

厚生年金 48万2086円

経過的加算部分 184円

合計 117万4609円

70歳に遅らせた場合

合計 166万7945円

■FP深野康彦の3つのアドバイス

アドバイス1 このままリタイアでも生涯、金銭的に困ることはない

アドバイス2 唯一の楽しみのドライブは継続して。免許返納はまだまだ先

アドバイス3 自分の気持ちを大事にして、1年はのんびり過ごすこと

アドバイスの詳細はこちら>>