物件を探している当初は3人で住むことも考えましたが……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、一人暮らしで住宅購入をして60歳までに住宅ローンを完済したいと考えている46歳の独身会社員女性です。破産してしまった母親と引きこもりの妹の今後についても悩んでいるといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

60歳までに住宅ローンを返済したいです

■相談者

ぽちさん(仮名)

女性/会社員/46歳

関東/持ち家(マンション)

■家族構成

一人暮らし

■相談内容(原文まま)

初めまして。住宅ローンを返済しつつ、趣味を楽しみながら貯金を増やしたいと思い相談させていただきました。地方出身の私、様々なストレスから背中に帯状疱疹ができて寝るのもやっと。当時派遣先ともうまくいっていなかったので、両親を頼り2003年関東へ越してきました。派遣先に自宅近くの企業を紹介していただき、子会社の正社員として採用され、親会社に吸収されて現在に至ります。

引っ越し当時は妹と両親で2Kに4人住まい。ふすま隔てた部屋、酒癖の悪い父と口論となり、半年後一人暮らしを開始。家賃補助の支給開始が2010年頃でしたが、更新料と保証会社更新料がネックと感じ、親会社の吸収が早い段階でわかっていたので、住宅購入に踏み切りました。完済60歳を目標としています。アドバイスいただけると嬉しいです。

悩みは、親会社吸収時に勤続年数は引継ぎましたが、確定拠出型年金は数年前からの加入ですので、60歳定年で時間がないため、老後の資金が不足しているのではないのか?再雇用を利用して65歳まで働きたいです。趣味が5年前に出会った一眼レフ。いろんな方と交流が増えて旅行する仲間もできたことで、楽しく過ごすモチベーションとなっていますが……。高額なカメラとレンズ、金利ゼロで分割払いなので完済して、貯蓄して、繰上げ返済に回したほうがいいのか? ローン減税分を当てにせずに、100万円単位で繰り上げ返済に回すのがいいのか悩んでいます。現在の貯金は、ボーナス全額使わず貯金。満期祝い金の保険積立・子会社の退職金・持株一時解約金などで貯蓄。

財布にあると思うとダメなタイプなので、先取り方式で貯蓄してきました。もう一つの悩みは、母と妹。父が数年前、がんで他界。母は64歳(年金・企業年金・遺族年金受給:約8万円。2002年破産したため貯金なし)。妹2名。1人は結婚しており1人は母と同居中、熱中症にかかり、職場で倒れてから働くことが恐怖となり、引きこもり中。仕事経験も少ないため、年金はほぼ支払いができていない状況。貯金100万円。ただ、家賃更新・通院代に使用している可能性があり、正確な金額は不明。

母の破産の理由は、会社員として働いていた父が独立した事で多重債務に陥ったため。残っていた私と叔母で、司法書士を介して自己破産(実家もその際、処分)。賃貸のため、公営の住宅に申し込んでいますが、当選する場所がバスも通らない不便な場所ばかり。少々足が不自由な母には居住が難しいため断っているので、今後の当選が難しいかも。生活保護の相談もしたが、できないと断られたそうです。

物件を探している当初は3人で住むことも考えましたが、様々なストレスが溜まり帯状疱疹が再発するのではと不安に。薄情かもしれませんが、母が元気なうちは2人で頑張ってもらい、ダメ元で生活保護を受けてもらって、妹が自立できる環境にしたいと考えています。最後は人生相談っぽくなってしまいましたが、いいアドバイスいただけると嬉しいです。よろしくお願いします。

■家計収支データ

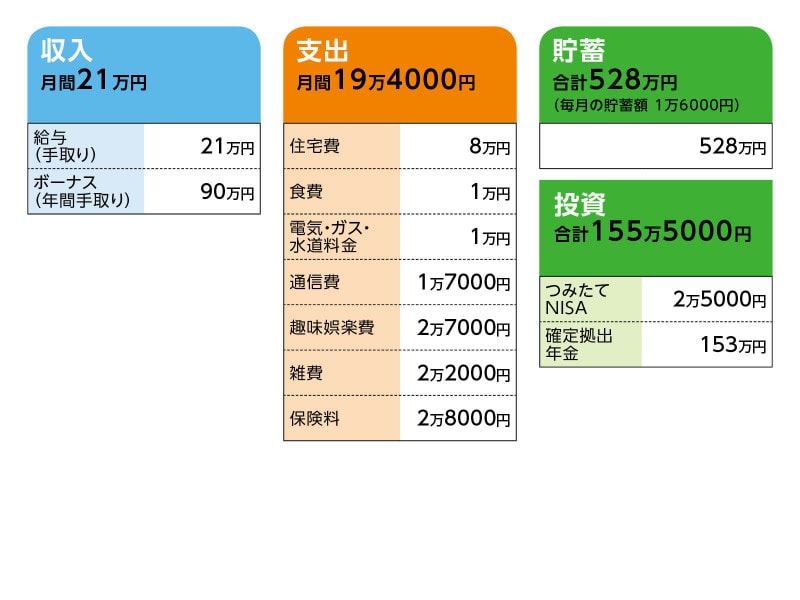

相談者「ぽち」さんの家計収支データ

■家計収支データ補足

(1)住居費について

♢住宅ローンについて

・購入時の物件の状況:中古マンション・築年数18年

・借入時期:2017年

・物件価格:2100万円

・頭金:0円

・ローン残高:1700万円

・借入期間:変動35年で3年固定

・金利のタイプ:変動金利0.55%

・毎月の返済額:5万7500円

・ボーナスの返済額:0円

・固定資産税:10万円※住宅ローン減税分より支払いをしている

今までの繰り上げ返済額は250万円。

(2)加入保険について 合計2万8000円

1. 10年確定年金保険(基本年金額56万3000円)=毎月の保険料1万5000円

2. 医療総合保険・終身払い=毎月の保険料1万1000円

3. 医療保険=毎月の保険料2000円

(3)年金について

18歳より社会保険加入。数年間、国民年金保険加入。未払い期間1カ月分あり(追加支払不可)。ねんきんネットの試算:月額14万5000円

(4)退職金の有無について

退職祝いとして支給はあるが、金額は不明。確定拠出年金:現在の資産25万2000円 現在の運用で試算:225万円

(5)家族について

現在、母の年金で生計を立てており、私への支援依頼はない。父の葬儀後、家族会議を開き、家族間・消費者金融での借金NG、お金の支援なしとしています。

■FP深野康彦の3つのアドバイス

アドバイス1 60歳で住宅ローン完済は可能なので、家計の整理を

アドバイス2 60歳以降の支出は減るので、公的年金のみでも大丈夫

アドバイス3 お母さまと妹さんへの支援は、もう1人の妹さんと相談を

アドバイスの詳細はこちら>>