押しに弱い性格が災いし、割高なマンションの購入に至りました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、割高なマンションを買ってしまったという43歳の一人暮らしの男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

高いマンションを買ってしまい後悔しています

■相談者

Kさん(仮名)

男性/会社員/43歳

東京都/持ち家(マンション・集合住宅)

■家族構成

一人暮らし

■相談内容(原文まま)

2年前、中古マンションを超割高で購入し、後悔しています。当初、購入の予定はまったくありませんでしたが、訪問セールスの話をまともに聞いてしまい、押しに弱い性格が災いし、購入に至りました。

購入金額は2700万円。頭金100万円。住宅ローン残高は2500万円以上、完済は77歳になります。後で、ネットで調べたら、最近の同マンションの売却価格は、せいぜい1400万~1600万円台。また、周辺の同程度の築年数・間取り(築25年、2LDK、60平米程度)のマンションの販売価格よりかなり高いようです。

将来、何かあって売却する場合、かなりの売却損となります。また、賃貸に出した場合、家賃相場と比較し、かなりの赤字になると思います。今後も築年数の経過、人口減少などにより、大きく下落するのではと思います。現役時は、安い賃貸に住み続けて資金を蓄え、将来、キャッシュで安い物件を購入した方が良かったのではと思います(高齢になると、賃貸は借りられなくなると言われるが、本当にそうでしょうか)。

以下、アドバイスをいただければと思います。

・老後破綻しないためには、おおよそ何歳以降であれば、職を失っても大丈夫か(親からの相続を当てにしない場合)

・将来、できるだけ損失を抑えるには、どのようにしたらよいか

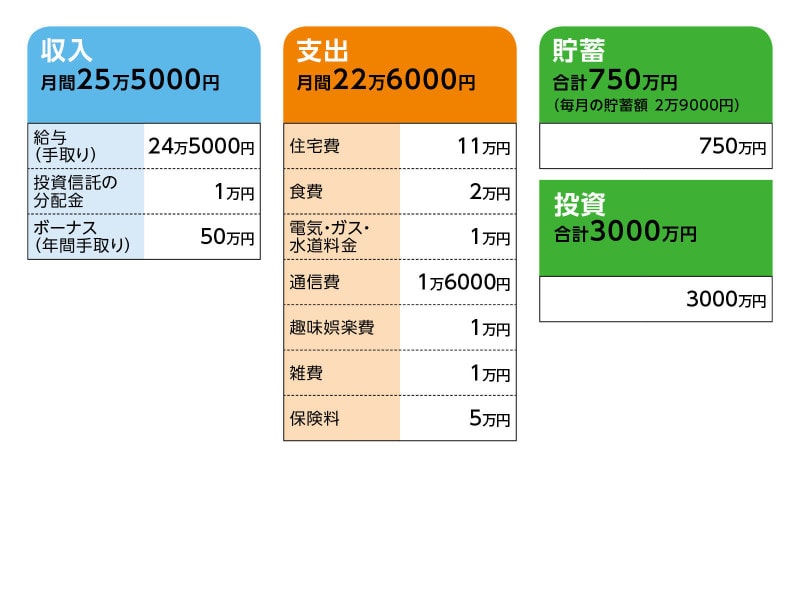

■家計収支データ

相談者「K」さんの家計収支データ

■家計収支データ補足

(1)住居費について

住居費は月により変動します。通常は、ローン+管理費・修繕積立金で、8万4000円程度。年2回のボーナス払い、固定資産税(年4回分割払い)を含めると、月平均11万円近くになります。以前の住居は同じ地域の賃貸マンション(家賃5万2000円)。住宅ローン控除で、10年間は手取り額が少し増えますが、純粋な住居費は2倍以上となりました。住宅ローンの金利は、年0.975% です(変動金利 、5年ごと見直し)。

(2)食費について

平均で2万円程度。外食(飲み会)がない月は、1万5000円程度に抑えられます。料理が苦手なので、平日の昼食はカップ麺、値引きされたパンが中心。夜は値引きされた惣菜が中心。今は問題ありませんが、将来、健康面での不安もあります。

(3)趣味・娯楽費、雑費、通信費について

平均でこの程度。月により、交際費などで出費がかさむ場合もあります。通信費はスマートフォン、自宅の固定インターネット、NHK受信料の合計になります。

(4)加入保険について

●掛け捨て

・医療保険+がん保険 約1万円(終身)

・介護保険 約4200円(将来、段階的に保険料の値上げあり)

●積み立て

・個人年金保険(円建て) 1万5000円

・外貨建て個人年金保険 約2万1000円(為替により変動あり)

(5)ボーナスの主な使い道について

マンション購入後は、住宅ローンのボーナス払い等。それ以外、大きな出費はせず、貯金するようにしています。家電製品の買い替えは過去、テレビ、PCの買い替え、スマートフォンの機種変更など行いましたが特に、ボーナスのタイミングというわけではありません。

(6)勤務先について

会社の定年は60歳。再雇用制度もありますが、勤務成績が良い場合に限ります。早くリタイアしたいわけではなく、定年まで働く意思はあります(あまり仕事ができないので、リストラの対象になる不安はあります)。65歳以降はリタイアしたいです。今後の昇給については見込めず、会社では副業は認められていません。退職金制度はあります。定年(60歳)まで勤めた場合、約540万円。仮に、55歳で退職した場合、約360万円。

(7)投資の内訳について

・投資信託:複数の銀行、証券会社に約2200万円

・個人向け国債:50万円

・株:100万円程度

・外貨建て個人年金保険(複数):一括払込 計約700万円

・個人年金保険 積み立て分

投資信託、外貨建て保険商品は、目減りのリスクがありますが、薦められたものを購入してしまう傾向があります。

(8)年金について

現在の加入実績で、月6万5000円程度(60歳まで払い続けると、月10万円程度でしょうか)。

個人年金保険は、一括で受け取るか、年金で月々受け取るか、まだ分かりません。

(9)今後について

一生結婚するつもりはありません。都心に実家があり、現在、母と兄弟が住んでいます。実家のマンションは、私と兄弟のどちらが相続するか分かりません。また、母親からの金銭の相続あります。こちらは、詳細を話し合っていないので分かりませんが、およそ、2000万円程度と思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 現時点で住宅ローンを一括繰り上げ返済しても大丈夫

アドバイス2 住宅ローンがなくなれば年間186万円貯蓄可能。早期退職も可

アドバイス3 健康でいることが、何よりも大事。食生活の改善も必要

アドバイスの詳細はこちら>>