介護休業を取得したため上司・同僚から心無い言葉を浴びせ続けられています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、親の介護のために休暇をとったところ、パワハラを受けるようになり、早期リタイアを検討しているという52歳の会社員男性です。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

介護と仕事を両立して体調を壊してしまいました

■相談者

早期退職したいさん(仮名)

男性/会社員/52歳

大阪府/持ち家

■家族構成

一人暮らし

■相談内容(原文まま)

男性、独身、52歳、年収700万円、金融資産3000万円、不動産8000万円(固定資産税評価額)です。問題を起こした大手企業の正社員として勤務しています。家族の介護のため介護休業を繰り返し取得していました。介護を要する家族が昨年亡くなり、介護が終わりました。仕事と介護を無理に両立したため身体的・精神的にも参ってしまい、また介護休業を取得したため、いわゆるケアハラ・パワハラを受け、上司・同僚から心無い言葉を浴びせ続けられています。

現在は復帰していますが、人間関係に疲れ果ててしまい、セミリタイアを考えています。資産は、介護離職した場合に備えて収益不動産を持っており、返済後は賃貸収入が月150万円あります。仮に、アルバイトなどの業務量の少ない仕事につき、年間給与収入が200万円程度でも生活できないかと考えています。年金は、試算したところ現在退職しても、見込み額は199万2508円です。

現在は会社に在籍していますが、上司の指示でクレーム対応という担当外の仕事をしていますので、やる気が出ません。一刻も早く退職を考えています。退職後は、1年ぐらい休業してから、保有資格の司法書士の登録を予定しています。年齢から正社員としての採用は難しいので、懇意である司法書士事務所の業務委託社員として働くつもりです。想定給与は年間200万円、また、資産管理法人を設立し、法人役員として社会保険に加入予定です。役員報酬として400万円です。

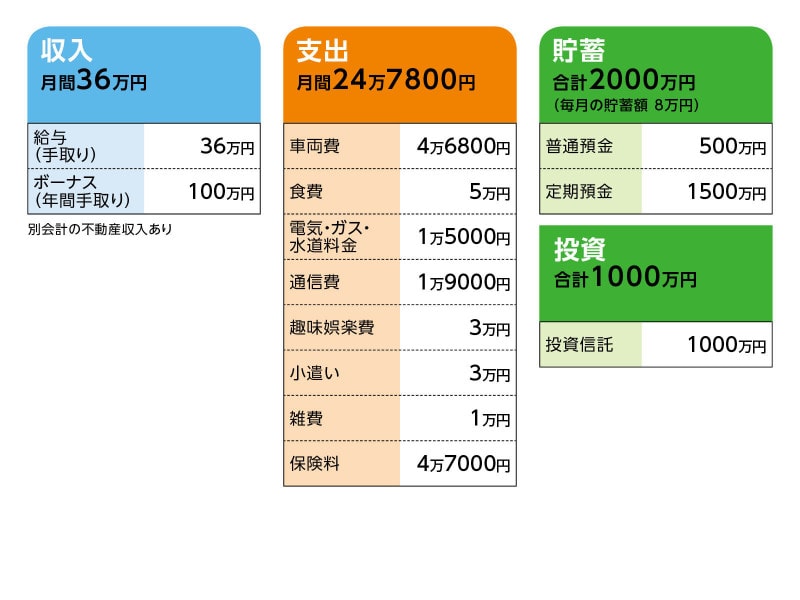

■家計収支データ

相談者「早期退職したい」さんから家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

車関係の支出、固定資産税など、貯金80万円

(2)リタイアの時期について

リタイア時期は、早期退職優遇制度が中止される可能性があるので、2カ月後を予定しています

(3)経営している賃貸の収入について

兼業禁止のため個人事業として営業しています。給与収入とは別段会計をしています。退職すれば資産管理法人を設立予定。ほぼ現金購入。物件はすべて、最寄り駅から徒歩10分以内。評価額は約8000万円。

・借入金

・日本政策金融公庫残高 1200万円

借入期間10年 金利1.4%

完済期日は2025年

(4)加入している保険について

1. 終身保険(ドル建て)

特約なし・払込済=500万円、2022年に満期。現在の解約返戻金750万円

2. 終身保険(円建て)

特約なし・月額払込3万7800円・2024年払込

3. がん保険

終身払込、入院1万円、通院特約付き=月額保険料5600円

4. 医療保険

終身払込、入院1万円、通院特約付き=年間保険料7万円

5. 医療共済

終身払込、入院5000円、通院特約付き=月額保険料2000円

(5)退職金について

早期退職優遇制度を利用して2600万円。普通退職なら1800万円

(6)家計表には入れていないが、勤務先会社の自社製品を毎月3万円購入する必要がある。

■FP深野康彦の3つのアドバイス

アドバイス1 金銭的にまったく問題なし。いますぐ退職してOK

アドバイス2 保険や借り入れなどを整理する必要も

アドバイス3 将来、資産をどうするのか考えて、現金化するのもあり

アドバイスの詳細はこちら>>