つみたてNISAやiDeCo、すべきかどうか迷っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、老後資金が不安だという44歳の会社員の女性。それを踏まえて、つみたてNISAやiDeCoを行うべきかも悩んでいるとのこと。家計コンサルタントの八ツ井慶子さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

老後資金が足りないのであれば海外旅行はあきらめます

■相談者

そりさん(仮名)

女性/会社員/44歳

山形県/賃貸住宅

■家族構成

夫(会社員/57歳)

■相談内容

質問1. 老後資金の不安について

夫婦ともに正社員で、毎月10万円を私の給与から一般財形貯蓄をしています(2年後から13万円に増額します)。家購入など大きな出費予定はありませんので、このまま引き出すことなく貯め続けると、主人が退職予定の65歳時点(7年後)では1600万円です(普通預金も合算)。夫の退職金はないと思います。退職時点でこの貯金額では不十分でしょうか。

年金額は以下のとおりです。

[夫]

年金:190万円(額面)

加給年金:39万円(13年間。私も厚生年金に20年以上加入していますので、振替加算は不可)

[妻]

年金:133万円(額面、65歳受給開始)

他に個人年金保険:78万円(10年間、60歳受給開始)

私は60歳定年退職まで仕事を続けたいと思っています。退職金200万円の予想です。

私が60歳から個人年金78万円を10年間受給しながら、少なくとも65歳まではパートで収入を得たいと思っています。夫婦で海外旅行が趣味で年間20~25万円ほどを費やしています。できればこの部分は減額したくないのですが、老後資金が不足予報ならあきらめます。

質問2. つみたてNISAとiDeCoについて

周りからiDeCoを勧められるのですが、60歳まで引き出せない、更に65歳や70歳までに延長される可能性があるのではないか。そもそも本当に受け取れるのか?と、疑念があります。つみたてNISAに興味があるのですが、全く投資をしたことがないので踏み出せません。よろしければご意見をいただけないでしょうか(主人は投資や株には反対していますので、もしNISAを始めるとしても自分のお金で賄うつもりです)。

以上、何卒よろしくお願い申し上げます。

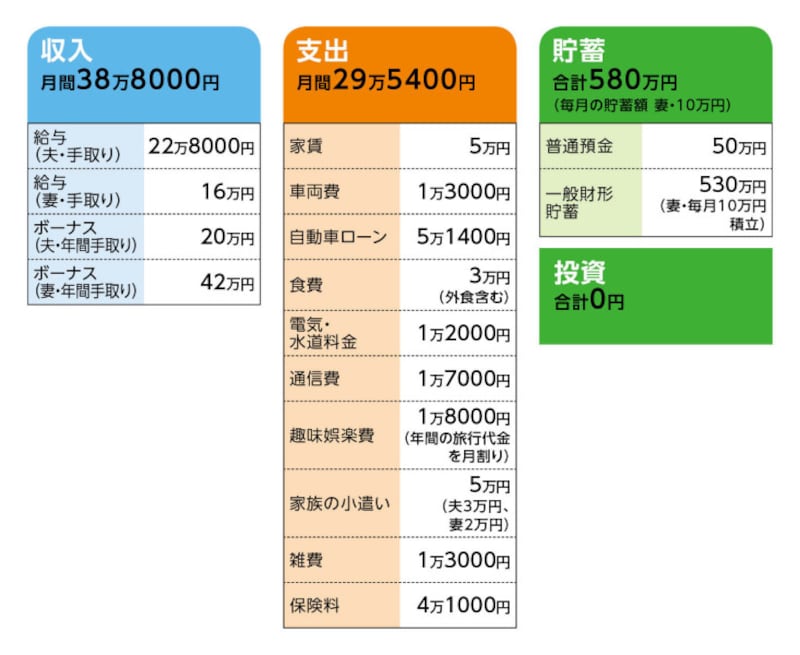

■家計収支データ

相談者「そり」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみちについて

これまでの傾向……車検など車両メンテ費用:8万円、家計不足補填:5万円、家電・日用品購入:5万円、残り貯蓄

(2)加入保険について

[夫]

・積立利率変動型終身保険(終身タイプ、65歳払込終了、死亡保障500万円)=毎月の保険料1万9800円

・がん保険(終身タイプ、終身払い、入院1万円、診断給付金(回数無制限)50万円、外来治療給付金日額1万円)=毎月の保険料5000円

[妻]

・個人年金保険

(60歳で10年確定、年金額78万円)=毎月の保険料8400円

・終身医療保険

(終身タイプ、終身払い、入院5000円、女性特約入院5000円)=毎月の保険料2900円

・終身がん治療保険

(終身保障、65歳払込終了、診断給付金(回数無制限)100万円、治療10万円/月、緩和治療10万円/月、払込免除特約)=毎月の保険料4850円

(3)住宅について

妻の父親が介護が必要になれば、賃貸から実家に戻る予定。それまでは賃貸に住み続ける。ただし、実家に戻ったらいずれ全面改装が必要になるとのこと。

(4)所有車両について

普通車1台と大型バイク(夫の趣味)を所有。今の車にできるだけ長く乗り続け、次に買い替えるとしたら軽自動車を予定。運転は夫婦とも75歳までと考えている。

(5)「7年後に貯蓄1600万円」について

自動車ローン終了までの15カ月間は毎月10万円貯蓄で150万円、車ローン終了から夫定年までの5年間は毎月15万円貯蓄を60カ月で900万円。これに今あるここに普通預金が加わって1600万円予想。

(※)ボーナスの貯蓄分は加算していない。

■家計コンサルタント八ツ井慶子のアドバイス

アドバイス1 「踏み出せない」自分の気持ちを大事に

アドバイス2 準備した資金でどう生活を描くかを考える

アドバイス3 将来の不安を理由に「楽しみ」を排除しない

アドバイスの詳細はこちら>>