借金は、一部両親に立て替えてもらい、残りを任意整理し、現在返済中です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、うつ病になった後に、浪費をしてしまい借金を抱えることなったという25歳の会社員男性。結婚を考えており、これからのお金のことについて相談したいといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

借金はあと2年で返し終える予定です

■相談者

おさんぽさん(仮名)

男性/会社員/25歳

関東/親の家で同居

■家族構成

両親、兄弟

■相談内容(原文まま)

初めてご相談させていただきます。25歳独身男性です。18歳から大学に通いながら芸能系の仕事をしておりましたが、2年前うつ病を患い退職。その後すぐに浪費癖を出してしまい、借金を抱えました。その後、一部両親に立て替えてもらい、残りを任意整理し、現在返済中です。任意整理した分の残債が残り50万円ほどです。2年で返し終える予定ですが、貯金せずに全額先に返してしまった方がいいのでしょうか? 1年間休養にあて復職し、現在勤めている会社に所属しました。現在、結婚を考えているパートナーがおり、その女性との今後について悩みが尽きません。主な悩みは、以下の3つです。

(1)結婚資金と結婚後の住居について

現在、貯金がほぼない状態で、結婚しても大丈夫なものかと心配しております。結婚時期については、今年の年末か来年の年末を考えております。結婚時期に実家を出て、一緒に住もうと考えています。物件は、一軒家(賃貸)で、関東の方面で探す予定です。賃貸で考えていますが、場合によっては安い物件の購入も検討した方がいいのでしょうか?

ただ自分が借金の任意整理してしまっているので、下記の車も含めてローンを組むことができないと思っているのですが、任意整理後でもローンを組むことは可能なのでしょうか? 交通の足として、中古車の購入も検討しています(予算100万~150万円)。子どものことや、現在、自分でペットを飼育しているため、一軒家の方が都合良いと判断しました。

結婚式にはお互いそこまでこだわりはなく、ドレスでの写真のみか式を行っても親族のみの小さい規模で考えています。その分、新婚旅行で1~2週間ヨーロッパなどに行ければいいかなと考えています。引っ越しのタイミングで、引っ越し費用やいくつかの家具の買い揃えなど大きなお金が必要かと思いますが、結婚資金としてはどれくらい貯めておけばいいのでしょうか?

(2)子どもについて

お互いに子どもは欲しいと考えています。パートナーの女性が5つ年上なので、結婚して1年後くらいには1人目が欲しいと思っています。可能であれば2~3人欲しいと思っています。まだ欲しいと考えているだけなので進路などの具体的なことは想像できていませんが、子どもがやりたいと言ったことはやらせてあげたいですし、希望すれば大学にも行かせてあげたいとは考えています。子ども全員を大学まで進学させることが可能なのか、そもそも現在の状況で子どもを授かっても大丈夫なのかと不安は尽きません。

(3)借金と貯蓄、投資について

現在残っている借金が50万円ほどです。上記にも記しましたが、任意整理しております。貯金をする前に一気にすべて返済してしまった方がいいのか判断出来ていません。結婚前にはすべて返し終わりたいと考えていますので、現在のペースでも結婚が2年後であれば返済は完了します。

現在は月5万円を最低限として貯蓄し、月末に余ったお金はバッファとして違う口座に入れ急な出費に充てています。年間60万円貯められる計算ですが、結婚を考え始めた9月ごろから貯金を始めたので、現在は全然貯まっておりません。現状は、実家に住んでいるので住居費はかかっておりませんが、引っ越したら住居費がかかってくるので現在が貯め時だと思っています。

現在の水準で貯めていって問題ないのか、もっと貯金した方がいいのかよくわかっていません。昇給は年1万5000円(毎年4月)、資格手当として5000円/月増額の可能性あり。ボーナスは来年以降の支給予定で、会社業績によっては支給なしの可能性あり。少しでも支出を抑えると考えると、貯金を少しでも投資(つみたてNISAやiDeCo)に回して、節税による支出減を狙うべきでしょうか?

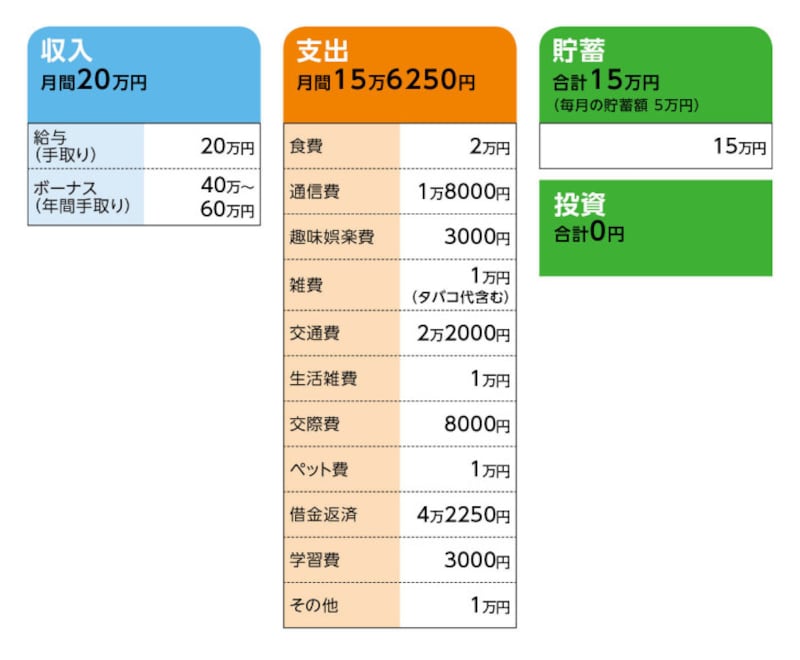

■家計収支データ

相談者「おさんぽ」さんの家計収支データ

■家計収支データ補足

(1)収支について

項目については、月によってかなり変動することが多いです。主に変動するのは、食費、趣味、交際費、生活雑費です。はみ出てしまった分は、他の項目で余った分を充てたり、前月で余りバッファとして残して置いた分を充てたりしています。危機感は持っているのですが、具体的なイメージが出来ていない分、オーバーしてしまうことも多々あります。

(2)お仕事について

現在勤めている会社で技術と知識をつけて転職したいとは考えておりますが、イメージでは転職希望時期と結婚・出産が重なりそうなので、精神面と経済面の安定感が一時損なわれる転職は、時期を考えて慎重に行う予定です。また、結婚後も共働きの予定です。パートナーの手取りは、大体自分と同程度と思います(手取月収20万円程度)。ただ、結婚後、子どもを授かればパートナーは、約1年育休か退職すると思われます。

(3)ボーナスの主な使い道について

ボーナスは転職直後でまだ支給前です。実際に使用はしておりませんが、全て貯金に回す予定です。

(4)ご実家について

将来、実家を相続する可能性はありますが、最低でも5、6年後と思います。もっと先になる可能性もありますし、相続しない可能性もあります。

■FP深野康彦の3つのアドバイス

アドバイス1 借金返済と並行して無理のない範囲で貯蓄すること

アドバイス2 子どもひとりにかかる教育費は1000万~1500万円

アドバイス3 結婚後の家計、貯蓄プランは2人でよく相談を

アドバイスの詳細はこちら>>