夫も仕事が減り収入減だったため、私の貯蓄を100万円ほど取り崩しています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫婦ともに非正規雇用で働き収入が不安定。住宅ローンの完済も夫79歳の時であり、お金の不安から近場の旅行もできずに悩んでいる40歳の女性からの相談です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

自宅購入後、家庭の貯金がなかなか増えなくなりました

■相談者

珠さん(仮名)

女性/パート・アルバイト/40歳

関東/持ち家(一戸建て)

■家族構成

夫(48歳・フリーランス)、子ども2人(8歳と4歳)

■相談内容(原文まま)

夫婦ともに非正規で働いています。夫48歳フリーランス、妻40歳、小学3年生と年少児の4人暮らしです。夫は6年前に会社員からフリーランスになりました。この2年ほど仕事が減り、収入の変動が激しいです。私は現在掛け持ちの仕事(雇用保険なし)にて勤務し、月収約20万円です(昨年は雇用保険ありで手取り8万円ほど)。

今後、雇用保険に入ることができ、現在の収入も下回らないところに就職しようと思っています。自宅購入後、家庭の貯金がなかなか増えなくなり、また、以前は家庭の事情で私がパートになり収入減、夫も仕事が減り収入減だったため、私の貯蓄を100万円ほど取り崩しています。昨年私は退職、掛け持ちのバイトをしております。これまで家計簿は、毎月の生活費の記録程度しかつけていませんでしたが、現状の不安が強く、はずかしながら今ごろ、家庭の収支表を作成してみました。

昨年からは夫の個人年金の掛け口数を1つ減らし、現在は車を売却しようかと検討中です。車は保険料やガソリン、税金と車検積み立てにより、月1万2000円の維持費がかかっております。昨年春までは、私が通勤と保育園の送迎で使用しておりましたが、転職により、現在はたまに外出で使用する程度であり、それは今後も同じだろうと思っています。自宅は駅から徒歩圏で現在の通勤は徒歩+電車です。これまでに見直したのは、上記2点についてのみです。

夫の貯金はほぼ0のようです。夫はクレジットカードを複数枚所有しており、その分割払いで20万円ほど借金残高があります。夫は本業の収入が減っているため、日雇いの仕事や物の転売などもしております。その転売にクレジットカードが複数必要だそうですが、私には収支が見えないため、不安材料であります。この借金残高が20万円あることも、つい先日、偶然明細が私の目に入ったため知りました。不安感からこの2年は家族での近場への旅行すらできておりません。そもそもの住宅購入の予算が無謀だったと感じております。幸い、建物の立地が比較的良いので、最悪は老後に売却も可能ではないかと思っております。少しでも長く働けるよう、健康に気を付けて頑張りますが、今後どのようにしていけばよいのか、具体的なアドバイスをお願いいたします。

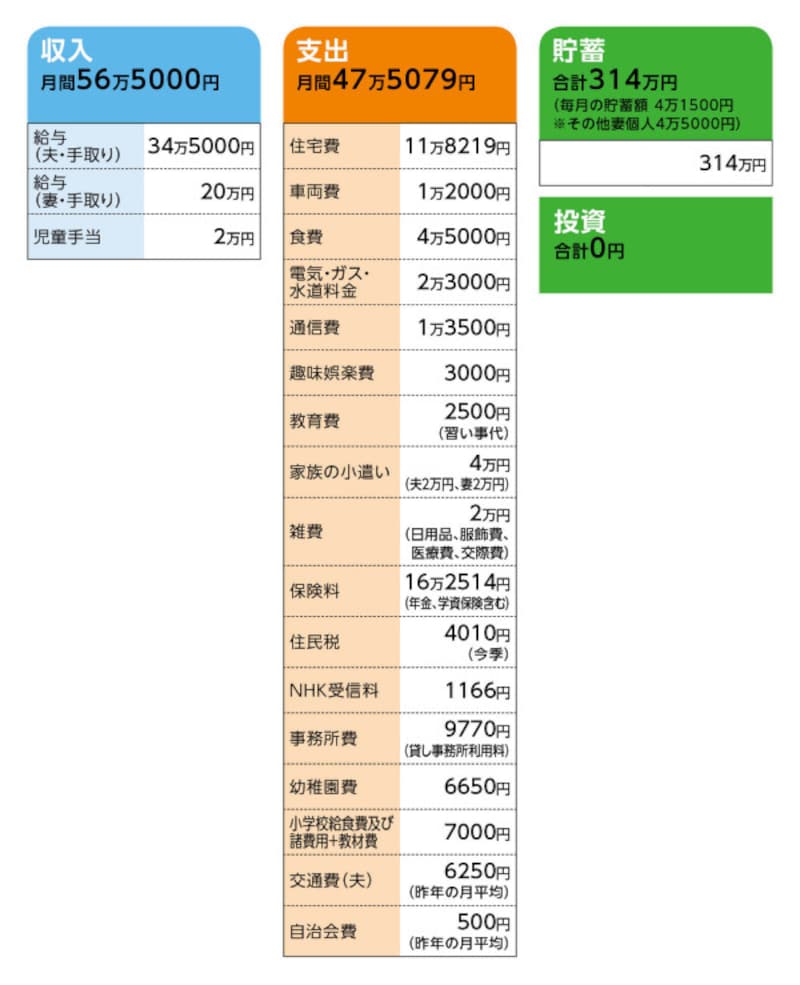

■家計収支データ

相談者「珠」さんの家計収支データ

■家計収支データ補足

(1)収支について

記入している収入手取りは、非正規のため年金や健康保険料が差し引かれる前の金額になります。収支にはカードローンの返済は含んでいません。現在、クレジットカード会社へ残金の一括返済にて利息が減るかを問い合わせ中です。利息が減る場合は、一括返済の予定です。

(2)住居費について

・購入時の物件の状況:新築

・借入時期:2015年

・物件価格:4130万円

・頭金:160万円

※その他仲介手数料や団体信用生命保険などの支払いなどで合計330万円ほど

・ローン残高:3520万円 ※当初の住宅借入金額は3970万円

・借入期間:35年

・金利のタイプ:10年間は固定金利0.7%

・毎月の返済額:10万6602円

・ボーナスの返済額:0円

・固定資産税:1万1617円

(3)加入保険について

夫の生命保険は3つ入っており、そのうち1つが貯蓄型で、払い込み満期は60歳、死亡保障500万円ありで月1万3800円です。60歳満期後に年金として受け取ると総額416万円、65歳で受け取ると435万円になる予定です。ただし、年金としてすべて受け取ると、満期後の保障はなしになります。その他は、がん保険(2429円/月)1つ、疾病入院への保険(2757円/月)1つでともに死亡保障なしです。妻の保険はがん保険(2108円/月)1つ、疾病入院保険(1565円/月)1つで、ともに掛け捨てです。子1人のみ共済保険加入しており1000円/月。また子どもたちの大学進学費として学資保険を掛けています。

●第1子1万2630円/月を払込期間18歳まで、受け取り金は300万円のコースです。

●第2子1万7020円/月を払込期間12歳までで、保険期間は18歳です。保険期間満了時の受取金は260万円。

(4)教育費について

児童手当は、毎月の貯金とは別に貯めていません。家計費が引き落とされる通帳に入金され、家計費として組み込んできました。教育費は習い事を1つしており、その額が2500円/月になります。子どもの進路については、高校までは公立予定、大学は未定です。幼稚園費6650円は、無償化後の月平均額になります。

(5)貯蓄について

私が別途貯めている貯金は、貯蓄額の中に含まれています。貯蓄内訳は以下になります。

・私の貯蓄:220万円

・家庭の貯蓄:94万円

私が別途貯めてきた上記貯蓄は、家庭の貯蓄として家の通帳に入金してしまうと、これまでの経験からして夫は通帳残高を見てその額に甘んじてしまい、飲酒が増えたり、その他散財傾向が強くなったりし、また、仕事が減っても危機感が薄くなってしまいます。そのため、私個人の通帳に残しています。夫は私の月収や、そこから家庭費へ10万円プラス私の保険料を支払っていることは知っていますが、私の通帳残高は知りません。しかし、今回のマネープランクリニックへの相談後は、アドバイスを受けてお互いに協力して家庭の貯蓄をしていきたいと思っております。

(6)年金について

夫は国民年金を毎月払いです。その他、小規模共済に月1万円、国民年金基金を去年は1万円程度に減額し、今年より一旦停止します。私は個人年金をかけておらず、国民年金を今年は毎月払い、その後半年払いや年払いにしていく予定です。

(7)今後について

第2子が小学校高学年まではパートタイム継続を考えています(パートタイムでも雇用保険への加入ができる雇用形態にしたい)。その後はフルタイムも検討しています。

■FP深野康彦の3つのアドバイス

アドバイス1 現在の収入が維持できれば、子どもの教育費はなんとかなる

アドバイス2 ご主人が79歳まで続く住宅ローンは厳しいが、生涯現役で頑張るしかない

アドバイス3 保険の見直し、車の売却なども視野に入れ、借金にだけは気を付けて

アドバイスの詳細はこちら>>