大学院進学も考えています。教育資金と老後資金が心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、お子さんの大学院進学が予想されるため、教育資金がかかると老後資金が足りなくなるのではと心配する57歳の主婦の方。自身の仕事を今後も続けることに不安がある上、最近、住宅をリフォームし、貯蓄も大きく減ったとのこと。ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

子どもの教育費にお金がかかります

■相談者

みるきーさん(仮名)

女性/パート・アルバイト/57歳

持ち家(一戸建て)

■家族構成

夫(46歳)、子ども(18歳)

■相談内容

子どもの大学の教育費や老後の生活費が心配です。一応、住宅ローンは完済していますが、消費税が上がる前にリフォームをしました。金額については、月に1万円の住宅財形をしていたため、その範囲内でできました。しかし、今回で住宅財形は、全額おろしてしまい、今後は続けないことにしました。なお、貯蓄に今回の財形は入れていません。

私は夫より年上で、パートをしていますが、仕事が介護職できついので、細々とできるだけ長く勤めたいと思いますが、いつ体調不良になるかわかりません。夫は、真面目な人ですが、あまり出世するタイプではありませんので、給与はこれからあまり上がらないと考えられます。子どもは、親に似ずに、勉強がそれなりに好きなようですので、大学進学、もしくは大学院進学も考えています。私も夫も、浪費癖はありません。アドバイスをお願いします。

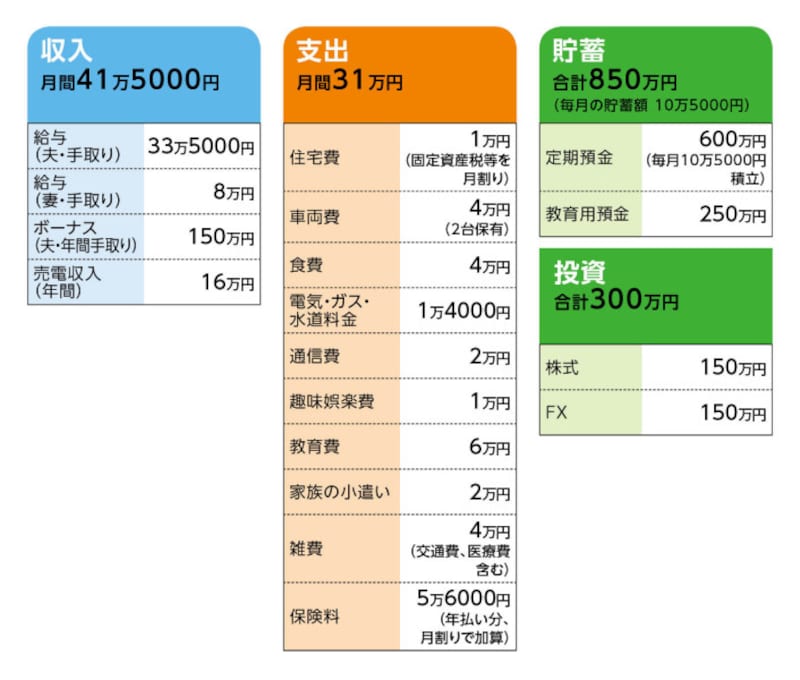

■家計収支データ

相談者「みるきー」さんの家計収支データ

■家計収支データ補足

(1)車両費について

車両費(2台分)4万円の内訳は下記のとおり。

・保険料:5000円

・車検積立:1万5000円(月割り)

・ガソリン代:2万円

ちなみにうち1台、来年に買い替え予定。予算200万円。

(2)教育費について

子どもは寮生活。6万円の内訳は、3食の食費約3万円、寮費1万円、学費2万円。再来年、国立大学3年生に編入予定。教育資金として、別途250万円を用意している。

(3)光熱費について

太陽光売電収入が、年間で約16万円。したがって、その収入で現在は水道光熱費がほぼカバーできている。ただし、数年後には、売電価格が下がるため実質コストが増える。

(4)ボーナスの主な使い道について

旅行10万円、電化製品等の予算20万円、他に生活費の補填。残りは貯蓄(50万~100万円)。

(5)加入保険について

■夫

・収入保障保険(65歳まで)=4万6780円/年

・収入保障保険(60歳まで)=2万4890円/年

・個人年金保険(60歳まで)=1万円/月

・積立終身保険(65歳まで)=2万円/月

・医療保険(60歳まで)=9330円/月

・ガン保険(終身)=2万6160円/年

■妻

・終身保険(死亡1000万円)=払込終了

・医療保険(入院費1万円、65歳まで)=6570円/月

・ガン保険(終身)=2万3200円/年

相談者コメント「保険の加入が少し多いと思いますが、主人は子どもの頃、父をガンで失っており、保険金で学校にいったようです。また、私の払い済みの死亡保険は、本当にお金が必要になったときは、解約して現金化を考えております」

(6)勤務先について

退職金制度はあるが、詳細は不明。定年は60歳、65歳までは再雇用可能と想定される。ただし、実際に再雇用で勤務するかは不明。

(7)年金について

夫は65歳から、妻は70歳から(繰り下げ受給)予定。受給額は不明。

■FP平野泰嗣の3つのアドバイス

アドバイス1 老後全体を考えて、資金的な心配はほぼ不要

アドバイス2 保険も保障的に見直す必要はない

アドバイス3 具体的に試算して漠然とした不安を解消する

アドバイスの詳細はこちら>>