どこかのタイミングで3500万円程度の一戸建てを建てるか、買うかしたいのです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回は、夫の借金が発覚し、返済にすべての貯金を充てたが足りず、毎月の返済に追われているという主婦の方からの相談。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

両親に借りた分も合わせて、借金は残り800万円ほどになりました

■相談者

たんぽぽさん(仮名)

女性/アルバイト/35歳

九州/借家

■家族構成

夫(39歳)、子ども(9歳・7歳・3歳)

■相談内容(原文まま)

最近、夫の借金が発覚し、返済にすべての貯金を充てましたが足りず、毎月の返済(雑費に含んだ約8万円)に追われています(来年からは毎月4万円の返済の予定)。両親に借りた分も合わせると、残り800万円ほどになりました。2~3年で金融機関への借金をすべて返済、その後3~4年で両親へ返していく予定です。

子どもの大学資金は、学資保険代わりに加入している積み立て式の生命保険でまかなう予定ですが、第1子が大学入学後に一部解約が可能になるため、初年度の費用は貯金でまかなわなければなりません。高校までは公立と考えていますが、大学準備や高校の資金が間に合うか不安です。

資金不足により他の生命、医療保険は解約しましたが、今年中に月5000円程度の終身医療保険に入ることを検討しています。現在家賃に10万円払っており、どこかのタイミングで3500万円程度の一戸建てを建てるか、買うかしたいのですが可能でしょうか?

今はパートで短時間の勤務ですが、下の子が小学校高学年くらいになりましたら、様子をみて正社員として働くことも検討しております。正社員であれば手取り年収で200万円ほどかと思いますが、体調など不安があり、できればパートで時間や日数を増やすことで対応したいです。

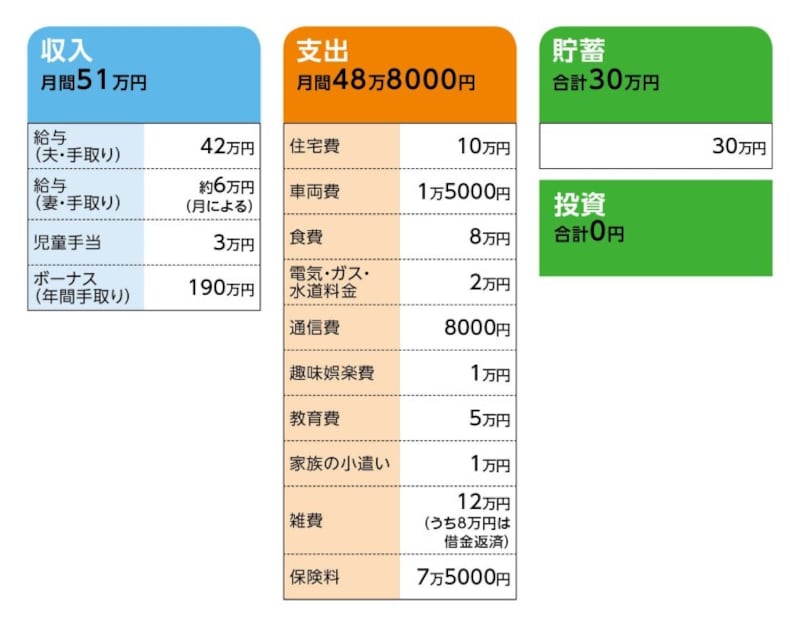

■家計収支データ

相談者「たんぽぽ」さんの家計収支データ

■家計収支データ補足

(1)収支について

足りない場合は、口座の貯金かボーナスで補填しています。借金の残高は、今現在320万円ほどで、金利は8%。

(2)住居費について

住宅の購入時期については、なるべく早く購入したいのですが、今は金融機関への返済を優先しているため、2、3年後の返済完了時と考えています。両親から追加でお金を借りることは考えておりません。

(3)車両費について

車は1台で5年目、廃車になるまで乗りたいです。5人家族なので軽自動車に乗れないため高くつくのが残念です。車の税金約3万5000円、車検代11万円/2年ごと、ともに車両費に含んでいます。

(4)加入保険について

夫/生命保険=毎月の保険料7万5000円

(5)ボーナスの主な使い道について

ほぼ全額、借金の返済

(6)教育費について

幼稚園、小学校費と習い事。本人の希望次第ですが、親の希望としては3人とも高校まで公立、その後大学などへの進学を考えています。児童手当については、生活費の補填や貯蓄、借金の返済です。

(7)お勤め先について

退職金額は定年までで1000万円程度かと思います。夫には出来れば定年まで勤めてほしいですが、現在の収入以上を保障できる顧客や実力が付き次第、独立するかもしれません。健康であれば70歳くらいまで働いてくれたら……と話しています。私は、正社員として働く際は、現在のアルバイト先ではなく、専門職として再就職します。その場合、年収200万円くらいですので、手取り月収ですと17万円程度かと思います。

■FP深野康彦の3つのアドバイス

アドバイス1 毎月6万円貯蓄しつつ、3年で320万円を完済する

アドバイス2 6年後には住宅購入も可能に。ただし、コストアップ分の収入増を

アドバイス3 教育費の目途が立ったら、親に一括返済。老後資金はそのあと

アドバイスの詳細はこちら>>