アドバイス1 このままリタイアしても問題はない

体調を崩されて、昨年退職。貯蓄額や投資商品の評価額から、ご自身なりに計算されて、当初はこのままリタイアしても大丈夫だと思われた。ところが、今年話題になった年金問題で将来に不安を感じるようになったとのこと。実際のシミュレーションの前に触れておきたいのは、保有されている金融資産。まずは先取り貯蓄で貯蓄額を増やし、まとまったところで一部を運用に充て、さらに増やしていく。途中、住宅ローンも完済。大変すばらしいですし、これまでの頑張りはささらさん自身、誇りに思っていいのではないでしょうか。さて、そのシミュレーションですが、今後、生活費は基本的に今と変わらないとします。ただし、国民健康保険料、介護保険料の記載がありませんでしたので、年間4万円としました。また、公的年金額は、税金、国保天引き後の手取り額として134万円(金額については後述)で試算しています。

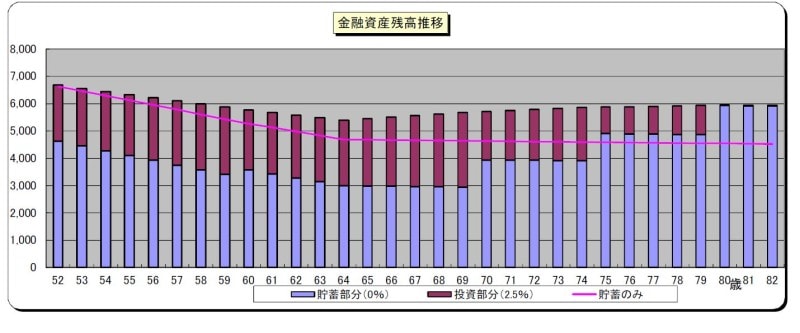

相談者「ささら」さんの貯蓄残高推移

その結果ですが、今後運用をしないとして、手持ち資金は100歳まで生きても4000万円を下回ることはありません。もちろん突発的な支出や、住宅リフォームといった不定期の大きな支出も想定されますが、それを考慮しても、資産が尽きるとは考えにくい。このままリタイアされても、老後資金は十分ゆとりがあると考えます。

アドバイス2 懸念されているのは「目減り」というリスク

公的年金ですが、「直近のねんきん定期便」を確認されて「年間163万円」と記載があったとのこと。そこでポイントとなるのは、それが50歳未満向けの定期便(受け取った時期も50歳未満)だったのか、それとも50歳以上向けなのかということ。もし後者であれば、記載されているのは、60歳まで継続して就労し、厚生年金に加入した場合の、いわゆる「見込み」の年金額となります。具体的には、163万円のうち老齢基礎年金部分が78万円とすると、報酬比例部分はざっと85万円。したがって、昨年退職後、厚生年金に未加入であれば、その分、85万円から減額しなくてはなりません。年金額等から類推して、15万円程度減ってしまうはずです(先の試算ではこの金額を控除している)。

ただし、50歳以上向けの定期便であっても、国民年金に加入している状態で発行されていれば、そういった調整は必要なく、実際に受け取ることのできる年金額が記入されています。年金センターまたは年金事務所で確認することをお勧めします。

また、2000万円不足ということで話題となった「年金問題」ですが、話がいろいろ派生して「年金が減らされる」と思われている人もいるようです。実際は、定期便記載の額が減らされるのではなく、本来物価や賃金水準が上昇すれば年金もそれに比例して上がるわけですが、それがマクロ経済スライドの導入によって抑制されることが懸念されています。そうなれば、貨幣価値として年金は実質目減りするということです。

対抗策として一般にいわれるのが投資などによる資産運用ですが、ささらさんはすでに実践されています。また、年金額を上げる方法もありますが、そのひとつ、付加年金にも加入されています。その意味で、年金対策も十分やられているといえるでしょう。

また、年金額を上げるもうひとつの方法として「繰下げ受給」もあります。こちらは、年金支給を繰下げる(受け取り開始時期を65歳に達する月よりも後にする)ことで、月単位で年金額が増額するというもの。ちなみに受け取りを70歳にすると42%増額となります。計算上、繰下げ受給は12年弱で65歳からの受給を総受給額で上回ります(70歳から受給なら82歳)が、それは額面ベースでのこと。手取額だともう少し先に延びます。ささらさんは長寿となっても資金的余裕はありますが、一般には長寿リスクに備える方法として、選択肢のひとつとなります。ただし、体調を崩されて退職されたとのことですので、実際に年金の受取時期を選択するときの健康状態で判断することになるでしょう。

アドバイス3 今後は「お金の使い方」も考えてみる

運用については、自分のペースで長年されているので、あえて指摘する部分はありません。ただし、将来、判断能力が低下することを考慮して、運用自体を終いとする時期を決めておくといいでしょう。ちなみに、現在保有の投資商品について、年平均2.5%の運用利回りとして、70歳、75歳時に1000万円ずつ現金化、80歳のときに残りの投資商品をすべて売却したとします。この場合、シミュレーションでは80歳の時点で金融資産は5900万円超。もちろん、この利回りは約束されたものではありませんが、段階的に投資比率を下げても十分運用効果が期待できることがわかるはずです。

また、この資産ではiDeCoを60歳になるまで年間6万円拠出して、60歳のときに一時金(約350万円)で受け取るとしています。この場合は、退職所得控除が利用できるため、非課税となる可能性が高いです。また、年金形式で受け取る場合は、公的年金等控除が利用できるものの、65歳に受け取ると公的年金と合算されるため、税・社会保険料が発生しますので注意が必要です。

保険については、医療共済の解約を検討中とのこと。現在、通院中とありますが、それがどの程度の症状なのか。もし入院の可能性があるなら、解約せず継続してもいいでしょう。もちろん、解約されて、仮に入院されても医療費が大きな負担になることは貯蓄残高から考えにくいのも事実。その意味で医療保障を確保する必要性は低いともいえるでしょう。

最後に、人生をここまで一人で頑張ってこられたのですから、将来を不安に思うだけでなく、自分をねぎらう意味で「楽しみのために」資金を使ってもいいのではないでしょうか。例えば、今から年間50万円を自由に使ったとします。100歳までの48年間でも2400万円。この分を差し引いても、運用なしのケースで30年後の82歳の時点でまだ2000万円は残っています。先に示した運用ありのケースでは3600万円。せっかく時間もあることですから、今後は「お金の使い方」についてもじっくり考えてみてはどうでしょうか。

相談者「ささら」さんより寄せられた感想

丁寧なアドバイスをいただきありがとうございました。2000万不足問題がニュースで取り上げられるようになって不安を感じて相談させていただきましたが、平野先生のアドバイスを拝見してほっとすることができました。そして、先生の優しい言葉に心がほどけていくような思いがしました。「自分をねぎらう意味で楽しみのために資金を使う」不安ばかりが先に立って考えたこともありませんでした。これからは、どんなふうに生きていきたいのか、明るく前向きにお金を使うことを考えていこうと思います。★「お金の悩みを解決!!マネープランクリニック」の過去記事はコチラへ

★「お金のことで悩む人に、貯金のコツを伝授!貯蓄達人の貯めワザ」はコチラ

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

ファイナンシャル・プランナー、キャリアコンサルタントとして活躍。FPの妻と2人でFPオフィス Life & Financial Clinicを創立し、「自分らしく生きること」をモットーにライフ・ファイナンス・キャリアの3つの視点でのアドバイスをする。中小企業診断士として経営者・従業員のライフプラン支援も行っている。著書に『30代夫婦が働きながら4000万円の資産をつくる 考え方・投資の仕方』(明日香出版社)。All Aboutマネーの連載『ふたりで学ぶマネー術』も人気

取材・文/清水京武

【関連記事をチェック】

50歳貯金2200万円。唯一の家族であった母を亡くし、天涯孤独の身となりました

50歳会社員、貯金6200万円。退職勧奨年齢になり早期リタイアを考えています

55歳保育士、貯金600万円。障害年金の対象となるケガを抱えて今後が不安です

50歳で独身、派遣勤務。貯金は5900万円ありますが、老後が不安です

56歳会社員、貯金1000万円。一人暮らしをしたことがなく老後が不安に