恋人とは結婚し、子どもも1人か2人は授かれたらと思っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は過去に自己破産をしたものの、生活を立て直して収入もアップしたという26歳の自営業の女性。彼氏との同棲をする予定ですが貯金もないため将来が不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

同棲を予定していますが自分も彼氏も貯金が少ないのです

■相談者

おもちさん(仮名)

女性/自営業・自由業/26歳

大阪府/借家

■家族構成

一人暮らし

■相談内容(原文まま)

お恥ずかしい話ですが、2年前に散財により生活が立ち行かなくなり自己破産をしました。そこからは生活を立て直し、収入もアップ、現金のみで生活しています。ボーナスは今年からで、見込みの額ですが、夏は70万円支給。現在26歳ですが、厚生年金は大学卒業後の2年のみ、そこからは国民年金で2年間は全額免除、今年から会社役員にもなったので、厚生年金が始まりました。

現在一人暮らしですが、今後、恋人との同棲を予定しており、引っ越しします。その引っ越し費用と、親への生活資金返済、仕事道具のパソコンの買い替えのために、貯金と夏のボーナスはほぼなくなる見込みです。その後、家賃支払額は今の半分くらいに、親への返済もなくなるのでより貯金ができる予定です。恋人とは結婚をし、子どもも1人か2人は授かれたらと思っているのですが、相手の給与が手取り20万円もなく、貯金もないので将来がとても不安です。いずれはマイホームを持ちたいという夢もあります。

将来のためにとFPさんに相談し、変額保険(月2万2000円)にも入りましたが、必要だったのか、貯金はこれからできる算段ですが、いつまでにいくら貯めるべきなのか、年金受給額が少ないが、それを補うためにどうすべきか(iDeCoも検討しています)、相談にのっていただけると助かります。

細かい数字を、すべては把握できていないですが、1年間の収支予定表と1カ月の収支表を都度スプレッドシートで作成・入力するようにしており、今年は12月末での貯金総額が80万円以上には必ずなるように毎月の支出を調整しています。

来年は、特に大きなライフイベントがなければ、返済やPC買い替えなどがなくなり、生活費も折半になるので200万円が貯金目標です。目標貯金額を達成できるのであれば、余った分で旅行したり買い物をしたりしています。

いろいろな目標の立て方や方法を試してきて、この方法が一番ストレスなく確実に貯められると思っております。この目標設定でいいのか、いつまでに、どれくらい貯められていればいいのか、主にお伺いしたいです。私自身、今後、数年以上ローンを組んだりすることはできないので、手持ちのお金は多く持っておきたいです。どうぞよろしくお願いいたします。

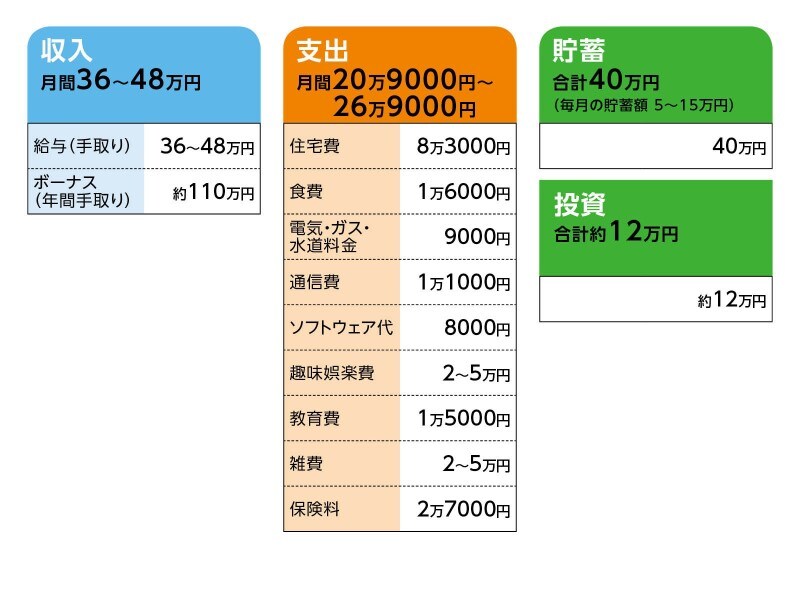

■家計収支データ

相談者「おもち」さんの家計収支データ

■家計収支データ補足

(1)収支について

両親からは総額25万円借りています。月々の返済はありませんが、返済のために10万円積立をしていました。現在は、夏のボーナスとこれまでの積立で完済しました。手取り月収に10万円ほどの幅があるのは、役員とフリーランスを掛け持ちしているため。今のところ、手取り月収は、30万円台と40万円台が、だいたい交互です。

(2)お仕事について

今年度から会社役員にもなりましたが、個人事業主として数年前より仕事をしております。

(3)教育費について

教育費1万5000円は、英会話教室のレッスン料。

(4)趣味娯楽費・雑費について

趣味娯楽費と雑費は5万円くらいまで変動します。主にライブのチケットや洋服、理美容に使います。普段、家に引きこもってずっと仕事をしているので、たまの旅行やライブはリフレッシュも兼ねており、使うお金は今以上は増えることはないですが、削る予定はありません。年間払いのものや仕事で利用する書籍購入などもあるので、トータルで年間15万円ほどかと思います。

(5)ボーナスの主な使い道の例

・引っ越し費用:22万円

・親への生活資金返済:15万円

・パソコン買い替え:22万円

・貯金:40万円

・旅行:15万円

※今年は海外に行くことが決まっています。総額25万円で貯金から一部捻出。来年以降は未定ですが、ライブ遠征もすることが多いので10万円くらいになると思います。

(6)加入保険について

・本人/医療保険=毎月の保険料4561円

・本人/死亡(変額)保険(終身タイプ、80歳満期、病気死亡・高度障害2000万円、世界株式信託)=毎月の保険料2万200円

※変額保険は10年間解約金がかかるので、それを待ってタイミングをみて払い済みにする予定ですがどうでしょうか? 現在だと15万円近く支払済、戻り金は0~数千円です。

(7)今後について

同棲した場合、家賃や生活費は折半する予定です。付き合っている彼は30歳で現在転職先を探しており、年内には転職できればと思っています。結婚後、子どもが産まれた場合、会社役員とフリーランスでの仕事は続ける予定です。1年間、産休育休は取ろうかなと思っています。両親は遠方、義両親は亡くなっていたり、仕事の関係で難しかったりするので、基本的には幼稚園などの預かり時間の短い施設を利用すると思います。マイホームの購入は、7年後くらいに一戸建て・予算4500万円くらいでと考えています。両親から1000万円の援助がある予定です。

■FP深野康彦の3つのアドバイス

アドバイス1 生活の立て直しが図れてGOOD。今が貯めどきと思って

アドバイス2 将来の子どもの教育費も住宅購入も大丈夫

アドバイス3 変額保険は傷が浅いうちに解約するのがベスト

アドバイスの詳細はこちら>>