子どもが希望するなら習い事も中学受験も、できるだけのことはしたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、額面上の収入は多いものの夫の仕事関係の支出の立て替えなどがあり、上手に家計管理ができないと悩む35歳の会社員女性。子どもはできれば3人目を出産希望。子どもが希望する習い事はやらせてあげたい、本人の希望しだいだが中学受験も検討しているというえむさんの相談に、ファイナンシャル・プランナーの畠中雅子さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

子どもが希望する習い事はやらせてあげたい、私立中学にもいかせたい

■相談者

えむさん(仮名)

女性/会社員/35歳

東京都/持ち家(一戸建て)

■家族構成

夫(会社員/35歳)、子ども(6歳、0歳)

■相談内容

貯金がなかなか貯まりません。主人は出張が多く、交通費などをカード払いにし同行者の交通費なども負担しているので毎月のカードの請求額が20万円前後になります。経費精算しているとはいえ、カードの締め日と会社の精算日にずれが生じるため、毎月貯金から足りない分を補填し、会社から振り込みがあれば補填した金額を貯蓄用の口座に戻すという繰り返しです。

また、月に2~3回飲み会やゴルフ交流会などがあり、そのたびに1万~1万5000円の費用が発生しているので、貯金額を定めているとはいえ実際には貯金できていないに等しいです。主人と相談するも交際費を抑えるのはなかなか厳しいようです。

また、来年あたりに3人目を希望しておりますが、2人とも不妊治療で授かり3人目も同様に治療して臨むことになるので、多く見積もって20~30万円は必要になってくるかと思います。このことも踏まえアドバイスいただけますと幸いです。

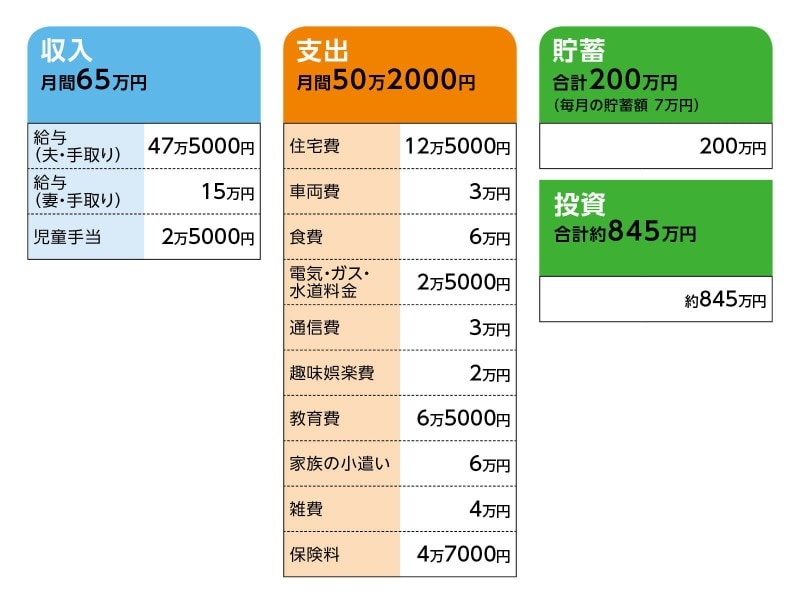

■家計収支データ

相談者「えむ」さんの家計収支データ

■家計収支データ補足

(1)収支について

収支の差額分については、貯金7万円、持株会3万円、夫の飲み会など2~4万円。夫の交際費(飲み会代や交際費)は、家族の小遣い6万円に含まれていない。夫の給与は、順調にいけば45歳くらいまでは年50万円前後増収となる見込み。私は復帰した場合、時短勤務の利用で手取り約16万円ですが、2人目が持病があり復帰後1年間は入通院を繰り返すため、休みがちになりそうなので収入は下がりそうです。

(2)住宅費について

現時点で住み替えの予定はない。4年後に株を一部売却して500万円の繰り上げ返済予定。

<ローンについて>

借入時期:2014年

物件価格:4400万円

頭金:100万円

借入期間:35年

金利:変動:0.775%

毎月の返済額+固定資産税月割:12万5000円

(3)車両費について

1台です。ローンを組んでおります。借入額は237万円(6月時点で残高180万円)で月々8700円、ボーナス払い5万円です。ただポイント還元により毎月7500円前後の金額を支払っている。残価設定制度の利用で2021年4月に残り146万円を一括返済もしくは再ローンを組むか決めなくてはいけないが、そのタイミングで新車に乗り換えるかもしれない。いいなと思っている車は800万円くらいするため、予算的に厳しいので再ローンを組んだ方がいいだろうなと思っている。

(4)加入保険について

♢本人

・共済(病気死亡100万円、入院5000円、女性特定疾病+3000円)=毎月の保険料2000円

・共済(生命保険 死亡300万円、がん特約)=毎月の保険料1870円

♢夫

・生命保険(利率変動型積立(払込期間 終身)、特定生活障害年金(60歳払い済み、年金年額80万円)、終身保険(60歳払い済み、死亡保障500万円、医療特約入院日額5000円付き)=毎月の保険料1万5728円

・医療保険(終身タイプ、終身払、入院日額7000円)=毎月の保険料3031円

・団体総合(傷害保険 死亡200万円、入院日額2000円、通院日額1000円)=毎月の保険料620円

・生命保険(終身タイプ、43歳払い済み、死亡保障300万円 ※1人目の学資保険として)=毎月の保険料1万311円

♢子ども

・1人目:共済(病気死亡100万円、入院日額6000円、通院日額2000円)=毎月の保険料1000円

・2人目:共済(病気死亡100万円、入院日額5000円、通院日額2000円)=毎月の保険料1900円

※既往歴ありのため保険料が1人目より高い。

その他の保険もあるが省略。

(5)児童手当について

ほぼ手をつけていない。

(6)勤務先について

退職金制度はない。

(7)教育費について

教育費の内訳は、給食費5000円や習い事代。教育費にお金をかけすぎなのは自覚しておりますが、やりたいと思っていることには我慢させずやらせたいなと思っております。また、職場に復帰して第2子を保育園に預けた場合、保育料が4万5000円になる見込みです。復帰すると家計が益々厳しくなりそうです。進路についても、3人とも大学まで進学予定。3人とも中学受験を考えていますが、本人の意向次第かなと思っている。

■ファイナンシャル・プランナー畠中雅子の3つのアドバイス

アドバイス1 早急に家計の見直し、意識改革が必要

アドバイス2 夫の経費は専用のカードや口座を作り切り分けて管理

アドバイス3 教育費は大学までを見通して、いまかけられる金額を考える

アドバイスの詳細はこちら>>