子どもが生まれてから夫の借金発覚! 返済しながらもう1人は無理ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、子どもが生まれたと同時に夫の借金が発覚した33歳パート主婦の方。もう1人子どもが欲しいが可能かどうか、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

夫の借金が発覚し、家計をたてなおしています

■相談者

おんぷさん(仮名)

女性/パート・アルバイト/33歳

中部/借家

■家族構成

夫(会社員・37歳)、子ども3歳

■相談内容(原文まま)

子どもが1人生まれてから旦那の借金が発覚して残り250万円ほどあります。毎月2万6000円を返済しており、残り9年です。任意整理で、利子はなしにしてもらいました。旦那のお小遣いも、完済までは1万円です。借金発覚を機に、私も社会保険に入り、週5の8時間のパート勤務をしております。できれば子どもを、もう1人欲しいと思っているのですが、経済的に難しければ、このままのほうがいいのかなと、とても悩んでおります。年に1度は旅行にも行きたいですし、望まれれば大学や留学もさせてあげたいと思っています。それが2人分となると、やはり厳しいでしょうか。よろしくお願いします。

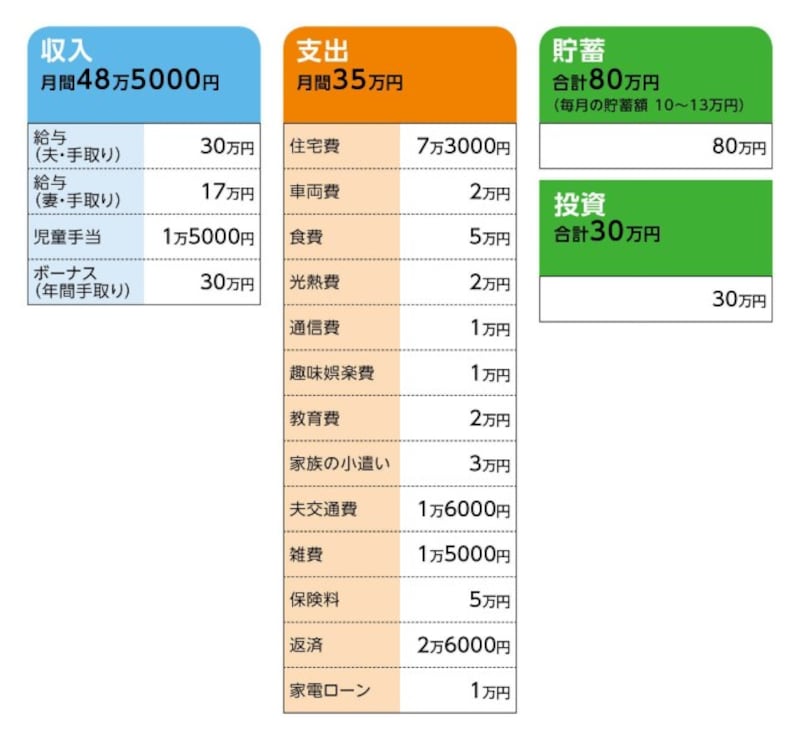

■家計収支データ

相談者「おんぷ」さんの家計収支データ

■家計収支データ補足

(1)住居費について

勤務先からの住宅手当の支給はありません。住宅購入については、お金があれば欲しいですが、無理だと思っているので見ることすらしていません。

(2)車両費について

車は軽自動車1台を所有しています。ローンで買ったのであと4年あります。この先、150万円くらいの軽自動車を10年おきくらいに買い替えたいです。

(3)加入保険について

・夫/貯蓄型終身保険(ドル建て終身保険、10年払込、死亡給付金約500万円、子の学資保険としても使えるように契約しました、大学資金用に解約したらだいたい200万円ほどになる予定です)=毎月の保険料1万6000円

・夫/医療保険(日額5000円、死亡給付金なし、先進医療特約付き)=毎月の保険料 2500円

・夫/収入保障保険(10万円、65歳まで)=毎月の保険料 2400円

・夫/ガン保険(ガンと診断されたら100万円、死亡給付金なし)=毎月の保険料 3300円

・妻/貯蓄型終身保険(15年払込、死亡給付金250万円、子の学資保険としても使えるように、解約したら135万円)=毎月の保険料 1万1000円

・妻/医療保険(日額5000円、先進医療特約付き、死亡給付金250万円)=毎月の保険料 6300円

・妻/ガン保険 (ガンの場合150万円)=毎月の保険料 3100円

※その他の保険もあり

(4)教育費について

児童手当の使いみちについては、今までは生活費に……。仕事を始めてからは、全額貯金です。できるだけお金のかからない公立に行かせたい。大学も本人が望むなら。奨学金は借りない方向で考えたいです。留学は行ってほしいです。

(5)ボーナスの主な使い道について

全額貯金です。

(6)貯蓄と投資の内訳について

貯金と投資の内訳は、普通預金80万円、投資30万円です。投資は始めて1年くらいです。ローンが終わったら3万円浮くので、そうしたらもうすこし額を増やしたいです。暴落がきたら株やETFも買ってみたいなあと思っています。旦那名義のiDeCoやNISAも、開設中です。ただ現金貯金も少ないので、投資はまだ早いのかな?とも思っています。

(7)今後について

2人目が生まれた場合ですが、実家までは往復1600円かかるので、いざという時にお願いする感じになると思います。社保なので育休をとらせてもらってから、また復帰する予定です。希望は、旦那の扶養内勤務ですが、お金が足りなくなるのが1番嫌なので、足りなそうであれば、今までと同じ勤務体系で働こうと思っています。夫の勤務先には、退職金制度はないと思います。働ける間は働きたいと言っています。わたしも働こうと思います(お金に余裕があれば働きたくないのが本音です)。

■FP深野康彦の3つのアドバイス

アドバイス1 ボーナスから旅行費用を出しても大丈夫

アドバイス2 2人目が欲しいなら65歳まで働くつもりで

アドバイス3 マイホーム購入するなら2人目はあきらめないと老後資金がなくなります

アドバイスの詳細はこちら>>