子どもの年齢などから、死亡保障、医療保障どちらを優先したらいい?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、非正規雇用でお子さん3人を育てるシングルマザーの方。3年でゼロから100万円を貯めたものの、保険はどれに入ったらいいのかわからず、相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

母子家庭で子ども3人を育てている、保険は何に入ったらいい?

■相談者

Rさん(仮名)

女性/非正規社員/40歳

借家

■家族構成

子ども3人(13歳、9歳、5歳)

■相談内容(原文まま)

保険に入りたいのですが、必要な保障額がわからず、あちこち見積りしてみるものの入れずにいます。子どもの年齢などから、死亡保障、医療保障どちらを優先したらいいか教えてほしいです。ゼロから3年ぐらいでやっと貯金が100万円近くになり、お金を増やす方法として、今さらですが投資などにも興味がでてきたのですが、ほかに私に合った貯蓄方法があれば教えてほしいです。非正規のためボーナスがなく、毎月の収入と手当でやりくりしています。資産が少なく情けなく恥ずかしいのですが、相談できる人がいないので助けてほしいと思い投稿させていただきました。

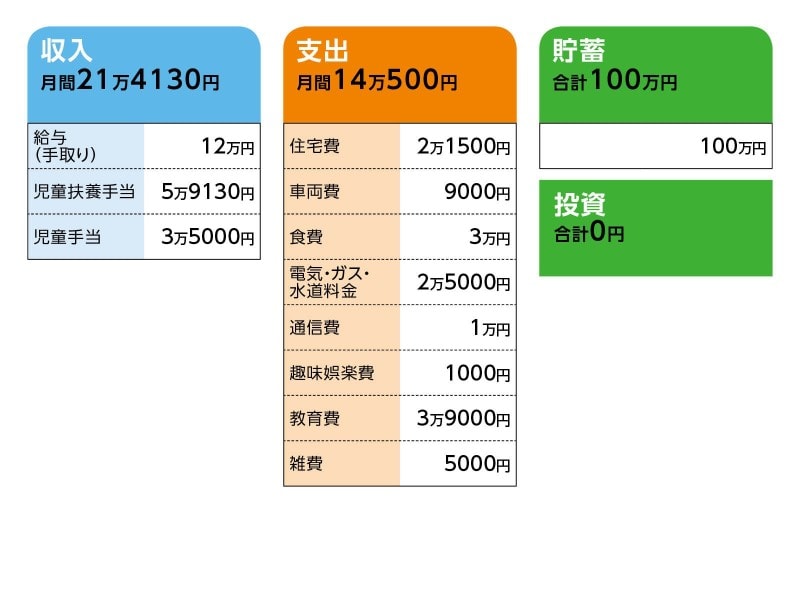

■家計収支データ

相談者「Rさん」の家計収支データ

■家計収支データ補足

(1)住宅費について

住宅手当はない

(2)収入と支出の差額、児童手当・児童扶養手当の使い道について

教育費と雑費は

・部費 1万5000円(2人分で)/月

・散髪代など 約4000円/月

・靴、文具、衣類など、不定期で約4万円/年

・学童費 2万円/月

自分の手取り収入だけでは間に合わないときもあり、学校や部活で弁当が必要になることが続いたり、冬は出費が多くなったりすると手当から引き出して使っている。収入の口座は1つにしています。子どもの進路については、進学高校に今のところこだわりはないです。金銭面でいけるところにいくと思います。大学は、難しいですよね……。

児童扶養手当、児童手当の使い道は特に決まっていないです。口座がすべて一緒なので、あまり手を出さないようにしたいのですが、必要な時に随時必要な額を口座からおろしています。月7万円残る計算なのですね……。車のガソリン以外にかかるオイル交換代、自動車税、タイヤ購入など。家庭訪問があると住居用品を購入したり、冬物コートなどの衣類、靴、体育着などが臨時支出になっていると思います。昨年は、部活の大会が遠方で10万円近くかかりました。

(3)ご家族について

両親は2人とも70代です。実家に帰るかどうかは、今のところ考えていません。以前は、母子家庭に恵まれた環境であれば、高校進学あたりのタイミングで移るのもありとは思っていましたが、まだ情報収集ができていないのでわかりません。今まで金銭面は苦労をかけているので、これ以上は負担をかけたくないです。児童扶養手当は月額5万9130円いただいています。元夫からは何ももらっていません。

(4)お勤め先について

転職は、すぐにでもしたいです。ボーナス、退職金いずれもなく、不安で仕方ないです。社員にもランクがあり、なるにはまだまだかかりそうです。下の子が入学したら、とは思っていますが、年齢などで難しいのかなと。

■FP深野康彦の3つのアドバイス

アドバイス1 死亡保障と医療保険は両方加入し、月5万円貯蓄を目標に

アドバイス2 高校、大学は公的な教育費支援制度、給付型の奨学金を利用する

アドバイス3 今ある100万円は絶対減らしてはダメ。投資ではなく定期預金で死守

アドバイスの詳細はこちら>>