この先さらに支出が増えても家族を不自由なく養っていける?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、昨年住宅ローンを組んだばかり、そして今年子どもが生まれたばかりの32歳の会社員男性。近いうちに2人目もほしいが、この先さらに支出が増えても家族を不自由なく養っていけるのか心配で……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

この先子どもが増えても、家計は大丈夫?

■相談者

ふーたさん(仮名)

男性/会社員/32歳

埼玉県/持ち家(一戸建て)

■家族構成

妻(33歳/専業主婦)、子ども0歳

■相談内容(原文まま)

質問

・現在妻が専業主婦、子どもの成長と共に教育費や食費等も今現在よりお金がかかると想定しつつ、家の修繕や大型家電の買い替え、車の買い替えなども含めて、現在の貯蓄ペースで、家族を不自由なく養えるのか。もし妻が働きに出ないと家計が回らない場合は、扶養内で構わないので働いてもらいたいが、いずれ共働きにならないといけない時期が来るのか漠然と不安です。

・住宅ローンの繰り上げ返済の話をよく耳にするが、とても繰り上げ返済なんてできるとは思えない。もし繰り上げ返済できるタイミングがあればアドバイスをいただきたいです。

・ドル建ての終身保険が死亡保障の部分で生命保険と重複しているだとか、運用で増やす面では割高だと思っているものの、資金を普通預金においても増えないので、長い目で見て少しずつでも増えると思い、最悪大学資金の足しにでもすればいいか、といった具合で現在に至ります。終身保険の部分でほかに回した方がいいというようなアドバイスがあればよろしくお願いします。

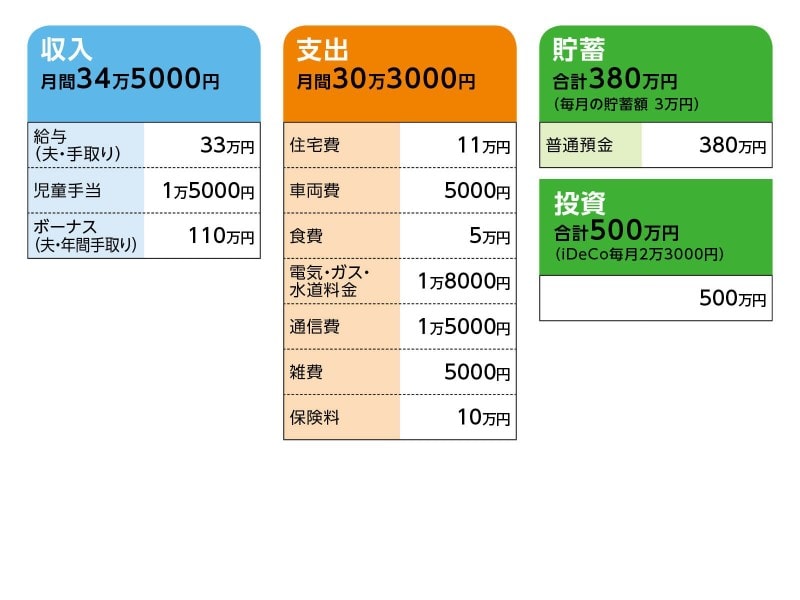

■家計収支データ

相談者「ふーた」さんの家計収支データ

■家計収支データ補足

(1)住宅について

・新築一戸建て

・借入額残高:3500万円

・借り入れた年:2018年

・借入年数:35年

・毎月の返済額:11万円

・ボーナスでの返済額:なし

・金利:全期間固定 1.3%

・固定資産税額(年間):約16万円

(2)加入保険について

本人/

①低解約返戻米ドル建て終身保険(10年払い 死亡保障9万米ドル)

=毎月の保険料300米ドル

死亡保障もあるため、基本的には運用で増やしていき、必要な時に解約したい

②低解約返戻ドル建て終身保険(10年払い 死亡保障4万米ドル)

=毎月の保険料125米ドル

基本的には解約せず、死亡した時に家族に残したい

③米ドル建て養老保険(15年払い20年満期 満期受取額5万米ドル)

=毎月の保険料226.8米ドル

④変額個人年金保険(32歳~69歳支払い 3%で運用の場合70歳から10年間受取年額110万円)=毎月の保険料1万2000円

⑤個人年金保険(2018年~賞与時天引き)=保険料10万円/年

60歳時に一時金or年金選択 一時金の場合約360万円

⑥医療保険(入院5000円、先進医療特約付、ガン診断後払込免除特約付)=毎月の保険料1950円

⑦ガン保険=毎月の保険料3000円

⑧団体生命保険(死亡4000万円)=毎月の保険料1850円

妻/

①医療保険(入院5000円、先進医療特約付き、ガン診断後払込免除特約付)=毎月の保険料2100円

②ガン保険=毎月の保険料2700円

(3)車両費について

2018年に350万円で新車購入。以降10年ごとに同程度の車を購入予定。

(4)給与と退職金について

年収は55歳まで毎年約15万円ずつ増加する想定。55歳以降は役職定年で、年収が3割程度カット。現時点での定年は60歳で、退職金は1500万円前後。65歳まで再雇用有。再雇用時、年収300万円程度。企業年金が61歳~年額140万円程度、終身給付。

(5)子どもについて

2年後くらいに2人目がほしい。将来子ども2人が大学卒業するまで(大学以外は公立希望)面倒を見る予定。

(6)ボーナスの主な使いみち

車検+年次のメンテナンス費用20万円/2年、車保険5万円/年、車税金4万円/年、ふるさと納税、毎年10万円程度の旅行費用(将来的には20万~30万円位想定)などに使用。残りを貯蓄しているつもりだが、イベント出費等いつの間にか使い込んでいて、天引きの貯蓄とは別で年間30万円程度しか貯蓄できていないと思われる。

(7)貯蓄について

年間60万円、毎月3万円(給与天引き)、ボーナス年間24万円(賞与天引き)

(8)児童手当1万5000円について

毎月の生活費に消えている

(9)投資について

株式投資とiDeCo 2万3000円/月

(10)実家からの援助の可能性について

基本的には援助なしでやっていきたい。

■FP深野康彦の3つのアドバイス

アドバイス1 今の生活なら大丈夫。「余裕の原資」を再認識しよう

アドバイス2 貯蓄が1000万円を超えたら繰り上げ返済のタイミング

アドバイス3 投資のウエイトが高すぎ。しばらくは投資をお休みして

アドバイスの詳細はこちら>>