老後のお金の不安を解消するためには?

2019年6月に公表された金融庁による『市場ワーキング・グループ』の報告書には老後2000万円が不足するとあり、ニュースなどでも話題になりました。「お金の不安なく老後生活できるような年金はもらえない」と予言されたように感じる人もいるでしょう。老後のお金は年金だけではなく、自分で準備して対策しなければならないのです。人生100年時代といわれ、長生きできたとしても、お金の心配をする老後は、ハッピーとはいえませんよね。現役のうちに老後のお金の計画を立てておくことで不安もやわらぐのではないでしょうか。

現役のうちに老後のお金の計画を立てておく

老後の生活はいくらかかる? イメージ作りと年金受給額の確認をしてみよう

老後のお金不安を解消する方法としては、まず、自分の老後生活をイメージすること。例えば夫婦2人だけでの生活するのか、おひとり様での生活をするのか、住まいは持家に住み続けるのか、賃貸なのか。それらを考えた上で年金だけでは足りない『必要な老後資金』を計算することです。老後に必要なお金は、以下の計算式でざっくりと計算してみましょう。

将来必要な金額=(「ひと月の老後の生活費」×12カ月)×「老後の年数」+「その他の必要な金額」-「退職金や公的年金などの収入」-「定年時の貯蓄額」

式の中に入れるそれぞれの数字は以下になります。

「老後の年数」:100歳-退職後の年齢

「その他の必要な金額」:医療費や介護費、住宅のリフォーム費用、旅行費用や子どもへの援助のお金。(参考)介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入などの一時費用の合計が平均69万円、月々の費用が平均7万8000円。 <生命保険文化センター「生命保険に関する全国実態調査」/平成30年度>より

「退職金や公的年金などの収入」:公的年金額は『ねんきん定期便』を参考に年額×(100歳-年金受給開始年齢)

予想される不足額を確保するための資産運用は?

お金が足りない!と感じる人もいるでしょうが、現役世代は老後まで時間もあるので、毎月一定額を貯蓄していき、老後を迎えるまでに、お金に働いてもらって増やすこともできるはずです。老後資金の運用であれば、60歳までは原則引き出しできない、「個人型確定拠出年金(通称iDeCo)」が有利です。iDeCoは毎月一定額を積み立てていきます。毎月の掛金が全額所得控除されるので税金が多い人ほど節税のメリットが大きくなりますし、60歳以降に受け取るときも税制優遇を受けられますし、運用益も非課税です。毎月少額を積み立てることで、数十年後にはまとまったお金を作ることができるでしょう。

運用益が非課税という点では「つみたてNISA」も同じです。iDeCoは所得控除のメリットが大きい反面、口座管理料の費用が発生することもあります。専業主婦で収入がない人などは所得控除のメリットを活かすことができません。口座管理料のコストを考えるとつみたてNISAの方が有利ということもあります。ご自身の立場にあった運用方法を確認することが必要です。サラリーマンが時間をかけて、お金を増やそうと思うならば、iDeCoでは元本保証ではなく株や投資信託などのリスク商品を投資対象とすることになるでしょう。

老後に向けてお金を増やすなら時間をかけること

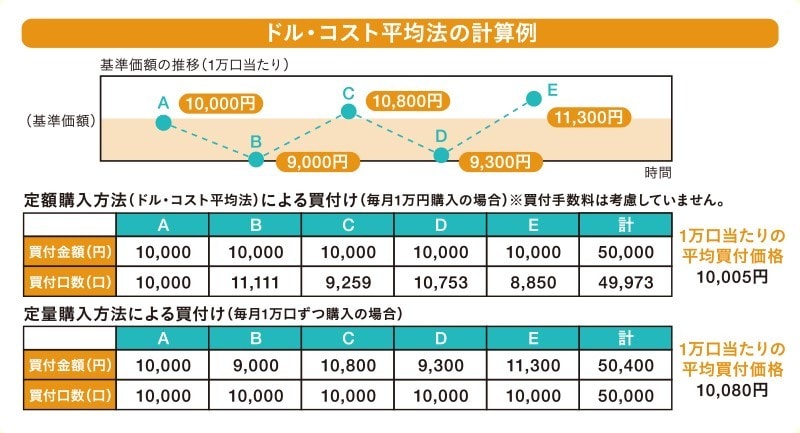

今後サラリーマンが老後のお金を作るのであれば、iDeCoで節税しながら時間を味方につけて、株や債券など投資対象を分散しながらコツコツと積み立てることがポイントになります。投資にはリスクがつきものですが、毎月一定額を買い付けていくという積立投資はドル・コスト平均法をきかせることができ、基準価額が安いときは多く、基準価額が高いときは少なく購入することになり、結果として投資のリスクをおさえることができるようになります。

出典:日本証券業協会より 「定額購入方法(ドル・コスト平均法)」はリスクをおさえられる投資方法

実際にiDeCoとつみたてNISAを使って資産形成したとして試算

35歳会社員のAさんがiDeCoとつみたてNISAを使って資産形成して、65歳で退職する場合で試算してみます。★条件

家族構成:夫35歳(会社員)、妻35歳(専業主婦)、子ども1人

年収:600万円(勤務先に企業年金がない企業に勤務、毎月のiDeCo掛金の上限:2万3000円)

積立月額:iDeCoに2万3000円、つみたてNISAに3万円

運用期間:iDeCoは25年(60歳受取)、つみたてNISAは20年(最長)

運用利率:3%

65歳以降の必要額試算条件:

A:ひと月の老後の生活費:25万円(月額)

B:老後の年数:100歳-65歳=35年

C:住宅の修繕費、医療費等の予備費:500万円

D:介護費用:69万円(一時費用)+7万8000円×12カ月×10年≒1000万円

E:公的年金受給額:22万1000円(月額)×12カ月×(100歳-65歳)=9282万円

※:夫が平均的収入(平均標準(賞与含む月額換算)42万8000円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準で試算(平成31年度厚生労働省試算)

●ステップ1 老後に必要なお金を計算する

必要なお金={25万円(A)×12カ月×35年(B)+500万円(C)+1000万円(D)}-9282万円(E)≒2720万円

●ステップ2 運用のシミュレーションをする

・iDeCoで受け取れる合計=690万円(25年間の積立元金総額)+335万円(3%運用益)≒1025万円

・つみたてNISAで受け取れる合計=720万円(20年間積立元金総額)+263万円(3%運用益)≒983万円

合計で、およそ2000万円を用意することができますね。

これによる節税効果は……

【A所得控除の節税額】1年間の節税額:5万5200円⇒25年間のトータル節税額138万円

【B運用益の非課税メリット】通常かかる運用益(約598万円)の税金20%≒120万円 ⇒A+Bの節税効果は258万円

長期分散運用にはどんなポートフォリオがいい?

積極的に日本株、外国株をメインにポートフォリオを組み立てます。一時的な損失は気にせずに長期的目標のキャピタルゲイン(運用益)を目指しましょう。とはいっても一度組み立てたポートフォリオは定期的に必ずリバランスが必要です。※iDeCo、つみたてNISAは投資信託・ETFから商品を選択します。少なからず信託報酬等の手数料が発生しますのでコストを確認しましょう。

【関連記事をチェック】

年金はもらえるの?年金保険料払って損はない?

監修・文/深川 弘恵