アドバイス1 貯蓄を意識して家計を見直すことが必要

これまで就職先の職場環境で大変ご苦労されたとのこと。心中お察し申し上げます。したがって、ご相談に「収入を増やして貯金をしたい」とありますが、では、収入アップのために正社員を目指すべきかといえば、そう思いません。「働く」ことに良いイメージを持てないほど、辛い経験をされてきたわけですから、無理のない範囲でアルバイトを続けていくことが望ましいでしょう。もちろん、気持ちの変化やチャンスがあれば、正社員になるという選択肢もあるかもしれませんが、それを前提にライフプランを立てるのは難しいでしょう。

そうなると、貯蓄するためには、その意識を持って、家計を見直すことになります。つまりは支出を削るわけですが、家計データを拝見すると、とくに食費の2万円などは、節約を意識していることがわかります。水道光熱費や通信費、保険料もさほど高くはありません。対して、趣味娯楽費と雑費はそれだけで計7万8000円。収入のほぼ半分を占めています。やはり高いといわざるを得ません。

もちろん、趣味娯楽費や交際費も生活に必要な支出です。ライブが大きな楽しみであれば、それは継続してほしいと思います。ただし、他の支出費目がある程度抑えられている以上、これらを見直すしかありません。そこで、まずは趣味娯楽費と雑費で合わせて1万2000円削って、計6万6000円に。どこをどう削るかはポチさんの優先順位で構いません。ともあれ、この予算の範囲内でやりくりすることを家計管理の目標としてください。

毎月1万2000円貯蓄できれば年間14万4000円。これが今後の貯蓄ペースとなります。これを12年間継続して172万8000円。60歳となった時点で、今ある貯蓄と合わせて436万8000円になっています。

60歳以降については、公的年金が支給される65歳まで無収入となってしまうと、貯蓄が3年を待たずに底をつくことになりますので、少なくとも65歳になるまでは働き、しかも同額の収入を維持することが必要と考えます。

65歳以降=老後は、厚生年金の加入期間等が不明だったため、具体的な公的年金の受給額がわかりませんが、国民年金+厚生年金(+α)で生活していけるかがポイントになります。年収から考えて、現在の職場でも厚生年金に加入されているのでしょうか。もし未加入とすれば、支出費目に国民年金保険料がありませんでしたので、それも納めてないのなら、貯蓄よりも必ずそちらを優先させてください。現状、国民年金の保険料は、約10年で元が取れる制度です。また、万が一障害状態になって働けなくなった場合、障害基礎年金を受給することができます。

アドバイス2 実家にいつ戻るかが大きなポイント

しかし、実際にシミュレーションをしてみると、65歳になるまでは現状のまま働いたとしても、以降の収入は公的年金のみであれば、きびしい結果となります。公的年金の受給額をとりあえず、国民年金の満額である年間78万円とすると、生活費が先に示した家計を見直した額であっても、年間の不足額は100万円超。貯蓄は5年でなくなってしまいます。

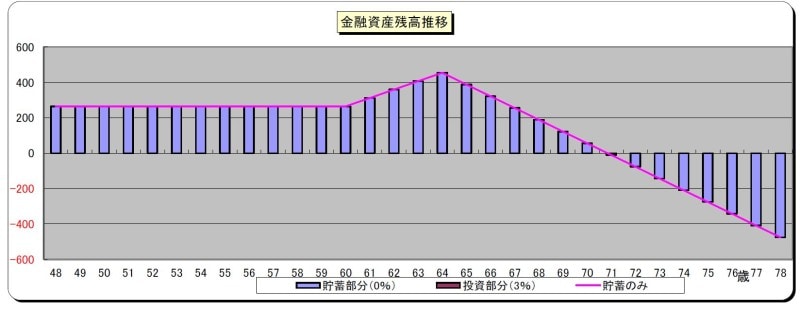

現状のままだと、貯金は65歳からの5年間で底をつく

そうなると、現実的な対策として考えられるのは、実家に戻るということ。

仮に、61歳で戻られたとします。結果、家賃とこれまで実家に帰る際の交通費、手土産代がなくなり、それらを全額貯蓄に回すことができれば、貯蓄額は月額プラス5万2000円。ただし、戸建てのため、水道光熱費4000円アップを見込みます。さらに、お父さんの年齢から考えて、同居ではなく、ポチさんが実家を相続している可能性が高いと思われます。そうなると、実家の固定資産税(年間10万円と想定)をご自身で負担することになりますので、それらを考慮すると、65歳になるまでに貯蓄は約700万円。

しかし、それでも、それ以降は公的年金だけの収入となるため、当然、家計は毎年赤字になり、ポチさん78歳で貯蓄は底をつきます。

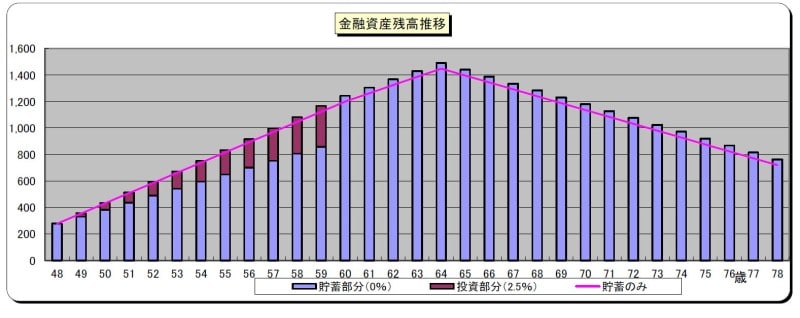

では、実家に戻られる時期を早めたらどうでしょう。来年から実家で暮らし始めるとして、先と同様のシミュレーションした場合、65歳の時点で貯蓄総額は1400万円。老後資金として90歳までは足りることになります。

来年実家に戻り、交際費と雑費を1万2000円圧縮し、毎月2万円積み立て投資したときには、65歳時点で貯蓄は1400万円に

もちろん、生活費以外にまとまった支出が発生する可能性もあります。一方、過去の正社員時代の 厚生年金分を加算すれば年金受給額はさらに増えますし、65歳以降も働くことができれば家計に余裕は生まれます。とはいえ、実家に戻る時期が後になればなるほど、資金的にきびしくなることは間違いありません。

アドバイス3 実家を相続できるとは限らない

したがって、早期に実家に戻ることがポイントになりますが、それを踏まえて、気になる点が2つ。まず、お父さんと折り合いが悪いということ。それが同居の障壁となるわけですが、それをどうクリアするか。結局は話し合いしかないと思いますが、そう簡単ではないかもしれません。その場合、間に第三者を立てるのもひとつの方法。親族の方でもいいですし、 これから介護などが必要になってくると思いますので、介護に関する相談ができる、お近くの地域包括支援センターなどの行政サービスのスタッフなどもその候補となります。ともあれ、いち早く同居できる関係になることが大事です。

もうひとつ。ご相談文を拝見すると、実家はポチさんが相続する可能性が高いということになっていますが、姉妹間ですでにその件を話し合われたのかどうか。相続の権利は法定相続人である3人のお子さんにあります。葬儀代の心配をされているところを見ると、お父さんに金融資産があまりないことが予想されます。相続の対象が実家だけとなると、これを3等分するのは難しい。そう考えると、実家を丸ごと相続することを想定したプランには少々無理があります。話し合い等がまだであれば、こちらもできるだけ早く行動されることをおすすめします。

最後、保険について。現在県民共済に加入されていて、死亡保障に重きを置いたプラン<総合保障2型>になっているかと思いますが、現状での保障の必要性を考えれば、死亡保障よりも医療保障が優先されます。医療に重きを置いたプラン<入院保障2型>に切り替えた方がいいでしょう。

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

取材・文/清水京武

★お金の悩みを解決!!マネープランクリニックの過去記事はコチラへ

【関連記事をチェック】

45歳貯金は40万円。病気の母と2人暮らしでこれから生きていけるのか心配です

41歳、貯金6万。病気を克服して3年。夢を叶えたい

41歳独身、無職。この貯金ではパンだけかじる生活に…

48歳一人暮らし、貯金1500万。保険はどうしたらいい?

42歳収入14万、生活費は月10万。もっと節約したい