病気の母と2人暮らしでこれから生きていけるのか心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、高齢のお母さんと2人暮らしの45歳パート勤務の女性。病気治療中のお母さんの医療費負担が大きく、貯蓄も少なく今後に不安を感じているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

医療費がかさみ、これからのことが心配に

■相談者

あいさん(仮名)

女性/パート・アルバイト/45歳

東北/持ち家(一戸建て)

■家族構成

母(78歳)

■相談内容(原文まま)

正直、お恥ずかしい話ですが何をしていいのかわからない状態です。母が病気になり、昨年入院しました。わずかな蓄えは病院への支払いで消し飛びました。現在は通院していますが、限度額適用認定証を使っても、私の収入からいくと医療費は大きな割合を占めます。医療費はこれ以上抑えられないでしょうし、母の体力維持のためにも食費はあまり削りたくありません。

今後も母は入院することになりそうですし、病状や年齢を考えるともしもの時のことも考えないといけないと思います。でも現在そのための備えといえるものはなく、今口座にたまたま先月の給与が数万円残っているという感じです。

小遣いの金額は医療費です。雑費には私の奨学金返済(減免してもらい月2~3万円)を含みます。母の病気発覚以降、趣味は捨てました。母を失うかもしれない怖さで孤独が募り、数少ない友人との縁を切りたくなくて月に1、2度飲みに行きますが、これもやめるべきでしょうか。収入面で転職も考えましたが、悩みが次々と出てきて頭がいっぱいなせいか、私の思考能力や記憶力はかなり低下しています。一から新しい仕事を覚える自信がありません。また、今の職場は私の事情を理解してくれて急な欠勤にも応じてくれますが、勤怠も覚えも悪い中年女を新しい職場が歓迎するとは思えません。なので転職はせず、深夜か早朝に副業をしようかと思っています。ただ、体力に自信がない(だから以前は勤務時間が短かった)ので本業に更に迷惑をかけることにならないか不安です。

今の私の生活は母の年金に頼る部分も大きいです。電気代は最近、私が払うようになりましたが基本的に光熱費、ケーブルテレビ代、食費や日用品の購入の半分程度(恐らくこれらで月3万円ほど)、固定資産税は母が払っています。これも私が払っていくようにしたいのですが……。

また、持ち家が老朽化していますが修理するお金がありません。ローンで修理をしたいのですが、この収入、非正規雇用では難しいと思います。売却し賃貸に住むことも考えていますが現状では家賃を払うのが厳しいです(家賃相場は最低5万円~)。公営住宅は訳あって申し込めません。家賃が安くても病院から遠いところには住めません。売却したお金で家賃を払うのは何だかおかしな話に思えますがそうでもないのでしょうか。

たった一人の家族である母を失ったら私は心の拠り所を失い、このままでは生きる手立ても失います。何のために、どうやって、生きるつもりなのかなと思っています。孤独やお金の不安をいつも感じながら、人様や行政に迷惑をかけながら、何年も生きていくのは耐えられなさそうです。母に苦労をかけず、これからも私たちが生きていけるお金の使い方はありますか。

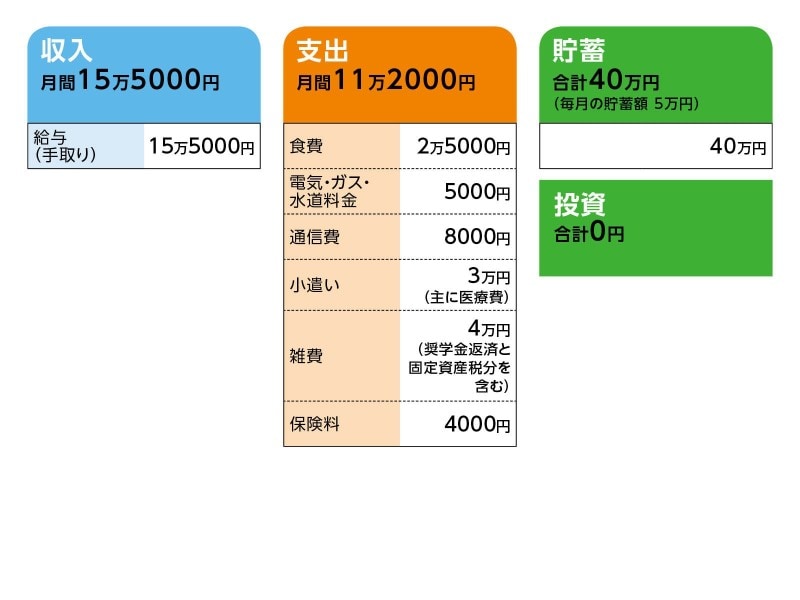

■家計収支データ

相談者「あい」さんの家計収支データ

■家計収支データ補足

(1)収入について

本業とは別に10年ほど前から業務委託の在宅ワークをしているが業務が減ってきたりして、現在の月収は5000円ほどに。「現在母が退院しているので医療費は少し下がりましたが、栄養補助食品の購入で食費が上がっています。貯蓄は月々の貯金に加え臨時収入(身の回りのものの処分)がありました。固定資産税を私が支払うことにしたので12で割って雑費に含めています」(相談者)

(2)住宅について

住んでいる家は築40年。「見積もりを出してもらったことはないですが、あちこち傷んでいるので修理は必要最低限でも100万円以上になると思います。固定資産税は約5万5000円ですが今年度から私が支払うことにしました」(相談者)

(3)加入保険について

本人/都道府県共済(掛け捨て 病気死亡400万円 入院基本5000円、がん特約で1万円)=毎月の保険料4000円

※相談者に何かあっても母が困らないためにかけている保険とのこと

(4)奨学金について

借入額243万円 残り175万円(利子あり)。

(5)家族について

兄弟・姉妹はいないため、土地や家を相続するのは相談者のみ。

(6)家族の体調について

「母は退院し通院中ですが、著しく予後が悪い病気なのでまた入院するかもしれません。母の貯金はないと思われます。受け取っている年金額は、月額にすると8万円ほどだと思います」(相談者)

■FP深野康彦からの3つのアドバイス

アドバイス1 一緒に住んでいるお母さんと家計を一つにまとめて管理しよう

アドバイス2 元気のもとになる友達付き合いのお金は削らないで

アドバイス3 厳しいときに福祉を頼るのは当たり前。あとで恩返しができればOKと考える

アドバイスの詳細はこちら>>