有料老人ホーム入所に必要な資金はどのくらい?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、5年後にリタイア、その後は投資で資産を増やすことを計画中の55歳の会社員男性。加入している保険と、有料老人ホームの入所についていろいろと思案中。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

投資や保険のことで悩んでいます

■相談者

ライフ・マネープランさん(仮名)

男性/会社員/55歳

中部/持ち家・一戸建て

■家族構成

父(80代)、母(70代)

■相談内容

数年前に転職(正社員から契約社員へ)退職金350万円あり。現在18万円の月給で生活(賞与・退職金なし)両親と3人で生活しています(15年前に自宅を建替、自分に名義変更)。両親の資産は、彼らの終活を迎えるだけの額あり。

・質問1

深野先生のアドバイス記事を読んでいると、ある程度資産があれば保険の必要性はあまり感じられないように思いますが、私の場合はいかがでしょうか?

・質問2

個人年金保険(下記の⑤)について、5年前に加入したので利率があまりよくなく、年金額を減額(後納分を支払わず払済保険を希望したが、それができない保険だったため)しました。結果、今月から月払保険料が減ったのですが、その分を運用などに回した方がいいでしょうか?

ちなみに、毎月の保険料6万円程度(さらにボーナス月は加算)を2万8700円に減額し、年金額65万円も35万円(15年間)になります。

・質問3

独り身ですので、介護状態になったら有料老人ホームに入り、成年後見人制度や看取りサービスなどを利用して自分の最期を看取ってもらえるようにしたい。そのためには最低どれくらいの資産が必要になりますか?

将来の展望として月々5万円の積立をして一定額貯まったら、利率のいい金融商品に移行していくか、投資信託か株に投資していくか判断する。できれば60歳でリタイアして(資産形成状況によって65歳まで伸ばす)株式投資で資産形成ができるようにしたい(株式投資は勉強中です)大きな目標として「億り人」になることです。

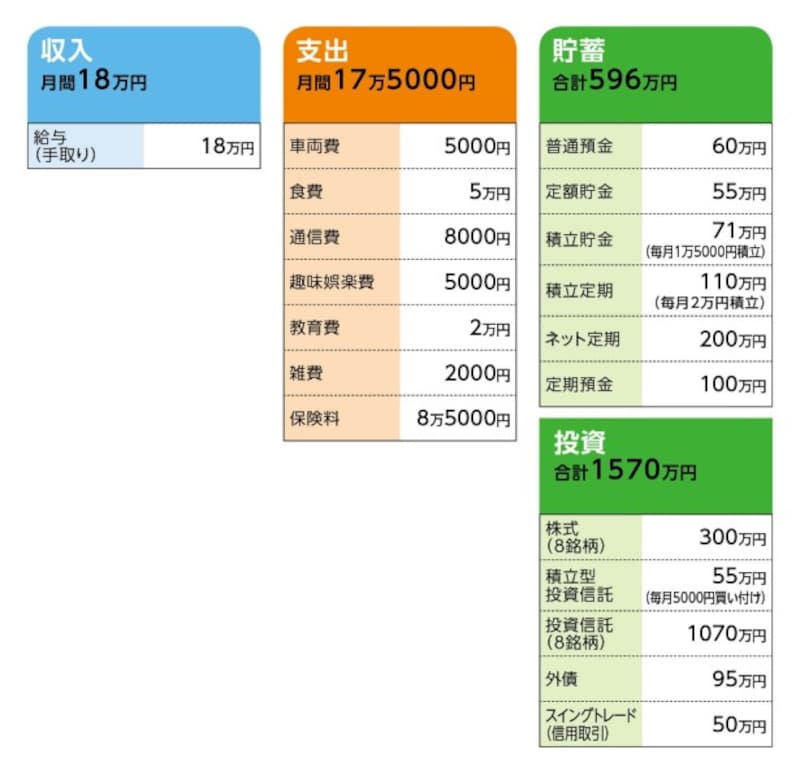

■家計収支データ

相談者「ライフ・マネープラン」さんの家計収支データ

■家計収支データ補足

(1)住宅について

住宅ローンはなし。固定資産税は年間5万円程度。

(2)加入保険について

①本人/終身保険(死亡200万円、65歳払い込み終了)=毎月の保険料6500円

②本人/医療保険(終身保障、70歳払い込み終了、入院5000円 先進医療 特約、抗がん剤治療特約、がん診断一時金50万円)=毎月の保険料8600円

③本人/がん保険(終身保障終身払い、診断一時金50万円 入院1万円、通院特約)=毎月の保険料4200円

④本人/個人年金保険(60歳から10年間確定、年金120万円)=毎月の保険料 1万5600円、ボーナス月(7・12月)4万7000円

⑤本人/個人年金保険(60歳払込み終了、65歳から15年間確定、年金35万円 )=毎月の保険料2万8700円

⑥本人/米ドル建て終身保険(61歳払込い込み終了、死亡3万米ドル、積立利率年3%保証)=保険料1798米ドル(年払い)

(3)年金について

公的年金の受取見込額127万562円(ねんきん定期便)

(4)お勤めについて

今の職場で、最低60歳まで働くつもりです。その後は資産の状況でリタイアするか、もう少し体力的にラクな勤務先で働く予定。

(5)教育費2万円について

うち、1万7400円は、株式投資の通信教育費用。

(6)現時点で考えている有料老人ホームについて

その時点の資産状況にもよるが、贅沢な施設よりも、経営体質を重視したいと考えている。できれば、あまり予算をかけずに入れる所が希望。

■FP深野康彦の3つのアドバイス

アドバイス1 まとまった資産があれば保険の必要性は低い

アドバイス2 定年後の運用生活を体験してから判断する

アドバイス3 今後の投資は「つみたてNISA」を活用

アドバイスの詳細はこちら>>