転職をしてから貯金ができなくなりました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は転職して1年の26歳会社員の女性。転職後から貯蓄が全く増えない状態を何とかしたいとお悩みです。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料です)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

転職してから貯金が増えない。どうする?

■相談者

たまさん(仮名)

女性/会社員(一般事務)/26歳

千葉県/借家

■家族構成

一人暮らし

■相談内容

前職のときに貯めた貯金が200万円ありましたが、転職してから毎月貯金残高が200万円を超えないままなので、ここ1年程貯蓄はできていません。時折、今の仕事を続けていてお金を貯めていけるか、転職すべきなのか悩みます。

ちなみに転職理由は接客業のストレスによるもので、現職は事務職です。残業等は一切なく、業務内容も不満がないのでできれば長く続けたいと思っています。しかし、収入が少ないので今後暮らしていけるか不安です。

今年から住民税が少し下がる試算なので手取りは14万くらいにはなります。以前は外食中心の生活でしたが今は自炊中心で、土日に外食する程度です。同年代女性よりは食べる方で、無理に食費を削ると反動で過食気味になるので食費は無理せず減らしています。

通信費は来年から端末代がなくなるので1万円台にはなりますが、両親の通信費を負担しているような契約なので、これ以下にはなりません。また、ネットサーフィンが趣味なので固定費に関しても現状変えるつもりはありませんが、安くできそうなところがあったら検討しています。格安スマホも検討していますが、両親と離れて暮らしているので通信エリアの違いなどから踏み切れずにいます。

友人との交際費に関しては、多くて月に3回ほど。転職してから土日休みになったことで時間ができ、今までよりも会う回数は増えていますが、会う回数はこれ以上にはなりません。趣味・娯楽費は上記交際費以外に趣味のライブ等が入っているので、期間中は上限を超えることもあります。今後も行きたいと思っているので、この部分は減らしたくないです。

この先結婚するのか、このままシングルなのかはあまり考えていませんが、シングルでもやっていけるように削れるところは削っていきたいと思っています。ただ、もしものときのために、入院保険等は加入を検討しています。同年代の一人暮らし、かつ事務職女性として、これは普通なのかそれとも厳しい状態なのか、専門家のご意見を伺いたいです。

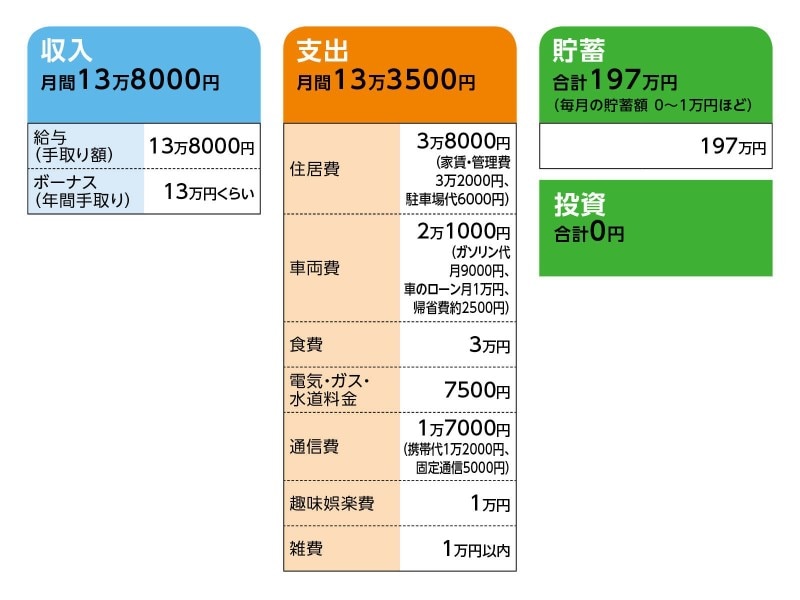

■家計収支データ

相談者「たま」さんの家計収支データ

■家計収支データ補足

(1)家族について

・家族構成:父、母、兄(既婚、 家を出ています)

相談者コメント「仕事をきっかけに家を出て暮らしているので、実家に戻ることは考えていません。実家暮らしは両親の負担になると考えているので、避けたいです」

(2)仕事について

・現在は正社員で勤続年数は、5月半ばで1年。

・ボーナスは給料1カ月分程度(13万円いかないくらい)。

(3)車両費について

相談者コメント「月に1万円を3年払い、頭金は両親が負担してくれました。ローン残高は約5万円。車の買い替えに関しては現状考えていません。9万キロくらいまでは乗ろうと思っています(現在約6万キロ)」

(4)通信費について

相談者コメント「家族でパケットを分け合う契約です。料金的には両親分で3000円くらいを負担している計算です。新しいプランが始まればそちらに変えようかと思っています」

(5)趣味娯楽費について

相談者コメント「ライブは、月に多くて2回、1回にチケット代を含めると2万円以内です。1年に5、6回行きます」

■ファイナンシャルプランナー深野康彦の3つのアドバイス

アドバイス1 家計支出は優秀。あとは収入アップがカギ

アドバイス2 5万円のローンは完済して。浮いた1万円を貯蓄へ

アドバイス3 いざというときに貯蓄に手を出さないよう共済に加入して

アドバイスの詳細はこちら>>