クルマの買い替えもありますが、現金で買うべきでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、会社員ながら母子家庭でお子さんを育てている36歳の独身女性。クルマの買い替えに際して、ローンを組むかどうか検討中。あわせて保険も心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

保険やクルマの買い替えなどについて悩む

■相談者

こんこんちきさん(仮名)

女性/会社員/36歳

中部/実家

■家族構成

子ども(7歳)、父(無職/60代)

■相談内容

母子家庭ですが仕事での月給手取20万円、養育費6万円、児童手当1万円をいただいており、恵まれている方かと思います。半年前に実家に引っ越し、短時間をやめフルタイム復帰で支出を抑え、収入を増やすこともできました。子どもには不自由させたくないので、大学等のお金の備えとして、終身保険(死亡時500万)で私が46歳になるまで255万円(月々1.1万円)払込で、入学時には解約返戻金が約285万円になっている予定です。

また、変額保険(死亡時600万円、77歳満期)約205万円を払込済で、こちらは必要に応じて(大学と言わず、就職や結婚など)解約時期をずらす予定です。ほかにも、私の老後のため変額保険に年払いで約60万円(死亡時1900万円)、あとひととおりの医療・がん・介護保険等もかけています。自分でも保険にお金をかけすぎているような気もするのですが、変額保険は投資だと思っていて、運用の下手な私がするより良いうえ、いざというとき死亡保障があるという点で選びましたので、少なくとも今は信じて任せたいと考えています。自身での投資はNISAを開設し、主に投資信託の積立を月3~5万円くらい(投資口座を元手にしています)と、特定口座で50万円くらいを原資に低位株の取引、たまに信用取引を行っています。

このように、けっこう積極的に投資をして増えてもいるので、少し贅沢したいという気持ちがなきにしもあらず、現在、7年乗っている軽自動車を再来年の車検前には普通車に乗り換えたいです。父も100万円ほど援助してくれるとのことですが、このペースで貯蓄および投資していって、クルマを現金で買ってもよいものでしょうか。ローンは今まで組んだことがありません。クルマを優先するなら、投資ペースを抑えたり一時的に売却してクルマ購入の資金にした方が良いのかなどもアドバイスいただければ幸いです。

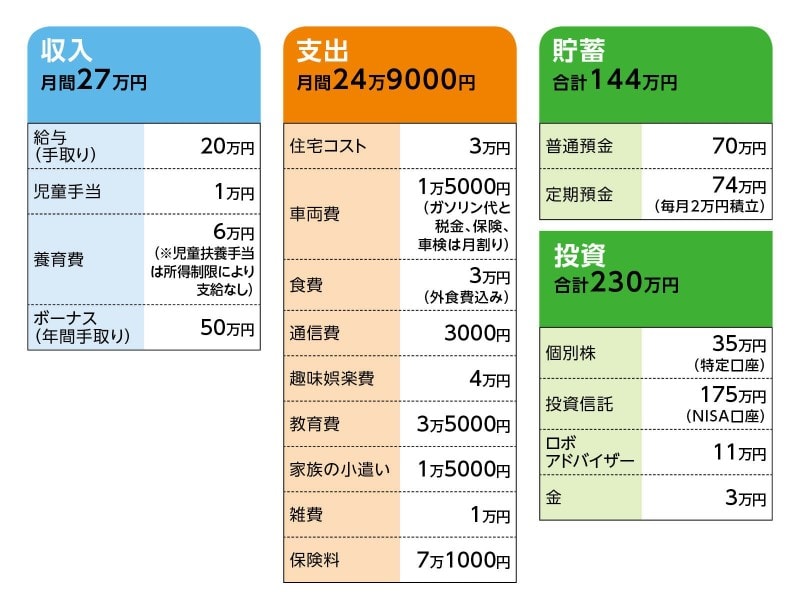

■家計収支データ

相談者「こんこんちき」さんの家計収支データ

■家計収支データ補足

(1)養育費の期間について

公正証書で大学卒業までと取り決めている。大学院など進路により相談する余地もあり。

(2)住宅コスト「3万円」について

実家への「家賃+水道光熱費」として払っている。

(3)ボーナスの使いみち(昨年例)

旅行10万円、残り貯蓄

(4)加入保険について

・本人/終身保険(46歳払済終了、死亡保障500万円、46歳時の解約返戻金285万円)=毎月の保険料1万1000円

・本人/変額保険1(死亡600万円、77歳満期、46歳で解約して解約返戻金262万円=運用利率3.5%の場合)=払込終了

・本人/変額保険2(終身タイプ、60歳払込み終了、死亡1900万円、70歳時点解約返戻金1293万円=運用利率3.5%の場合)=毎月の保険料5万円

・本人/医療保険(終身保障)=毎月の保険料2834円

・本人/介護保険(保険期間65歳)=毎月の保険料3148円

・本人/がん保険(終身保障)=毎月の保険料2390円(40歳で更新、保険料3350円にアップ)

・子ども/医療(終身保障)=毎月の保険料1221円

(5)投資について

相談者コメント「メインは毎月の積立投資信託でその時々で5銘柄くらい、長いもので現在設定中。初期に毎月分配型の投信ばかりを買ってしまい、そのほとんどが収支マイナスになっているので、プラスになった時点、もしくは損切の許容範囲内でポートフォリオを整理中です」

(6)クルマの購入について

下取り0円、予算250万円、うち父親から100万円援助予定。

(7)教育費について

とくに進路の希望はなし。できれば工業高等専門学校に進んでほしいとのこと。

(8)実家について

築35年。水回りはリフォーム済み。相続については他の相続人として兄弟が一人。預金、株式等は1000万円残るかもしれないとのこと。土地家屋は手放す予定。

(9)その他ご相談について

相談者コメント「今後給与が大幅に下がるようなら、変額保険2の保障を払済にすることも検討予定です。その点については、子どもが独立するタイミングも一つのきっかけではないかと考えています。こういった保険の見直しのタイミングについては、この考え方でよいでしょうか?」

■FP深野康彦の3つのアドバイス

アドバイス1 変額保険はできるだけ早く払済保険に

アドバイス2 優先すべきは現金を増やすこと

アドバイス3 クルマの買い替えは現金が望ましい

アドバイスの詳細はこちら>>