障害年金が打ち切られます。家計改善の方法を教えてください

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、うつ病で離婚も経験した、パートで働く38歳の独身女性。さらに今後、月5万円の障害年金が打ち切られる可能性もあり、将来への不安が増しているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

家計改善の方法とは?

■相談者

おひとりさまさん(仮名)

女性/臨時職員/38歳

三重県/賃貸住宅

■家族構成

一人暮らし

■相談内容

うつ病で離婚し、臨時職員として今の会社に就職しました。1年更新の非正規ですが、このまま雇ってもらえるようなことを言われています。また、これと別に障害年金を受給しており、2カ月で約10万円支給され、すべて貯金にまわしています。退職金がない上、年金の打ち切りがあると思われるため、今後が心配です。家計改善を教えてください。

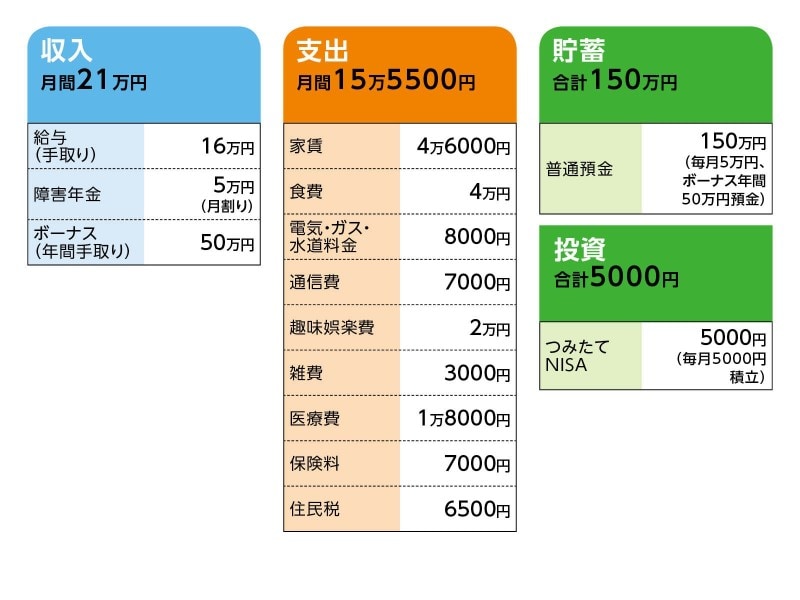

■家計収支データ

相談者「おひとりさま」さんの家計収支データ

■家計収支データ補足

(1)加入保険について

本人/がん保険(診断一時金100万円、手術・抗がん剤投与20万円)=毎月の保険料3000円

本人/医療保険(終身保障60歳払込終了、入院5000円、手術一時金、女性疾病特約)=毎月の保険料4000円

(2)障害年金について

「年金の打ち切りがあると思われる」理由は、うつ病が改善しつつあると主治医が言っているため。

(3)現在の勤務先について

定年は60歳。再雇用で65歳まで勤務可能。ただし臨時職員なので何歳まで働くことができるかは不明とのこと。厚生年金には加入。

(4)貯蓄について

この年末、親族の葬儀に150万円、親族の治療費に100万円、貯蓄から出したとのこと。

(5)趣味娯楽費の2万円について

日帰り旅行、友人と出歩く、ともに生活の楽しみになっている。

(6)相続について

実家は借金があるため、相続するものがあったとしても放棄するとのこと。

(7)医療費について

精神科5000円、内科3000円、その他病院1万円

(8)その他

将来等について信頼して相談できる友人、知人はいる。離婚して地元に戻ったので、学生時代の友人たちとは定期的に会ったり、連絡をしている。

■FP深野康彦の3つのアドバイス

アドバイス1 65歳まで、可能ならそれ以降も働く

アドバイス2 「生活を楽しむ」ための支出は削らない

アドバイス3 親族への資金援助は「断る」覚悟が必要

アドバイスの詳細はこちら>>