リスクを考えると資金的に不足では……と考えてしまいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、定年後はフルリタイアをして、趣味の車などで人生を楽しみたいという57歳の会社員男性。しかし、資金はそれなりに確保しているものの、一方で不安もよぎり、老後破綻まで考えてしまうとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

定年後は趣味優先で人生を楽しみたい……資金は十分?

■相談者

ケロさん(仮名)

男性/会社員/57歳

関西/持ち家・一戸建て

■家族構成

一人暮らし

■相談内容

60歳で定年を迎えたらフルリタイアをして、趣味を優先した老後が送れるかどうか、アドバイスをお願いします。介護や人生100年など、老後リスクはいろいろ言われています。こういったリスクをどう見込んでおくべきか、どれくらいの金額で生活できるのか、趣味優先というのはありえるのかなど、色々と考えてしまいます。

また、無駄な出費があるならそれも見直したいと思います。現役時代にできなかったことを謳歌し、人生をまっとうしたいというのがフルリタイアの理由です。しかし、リスクを考えると金銭不足に思えてならず、老後の趣味は断念せざるを得ないかも……と思っています。

世間様からすると贅沢な悩みに見えるかもしれませんが、老後破綻しそうであれば、どの趣味を断念すればよいかも知りたいです。現役中の会社勤めや貯金、あるいは節約している目的は「老後のため」と思っています。老後は自由にやりたいことをして人生を閉じることが理想です。

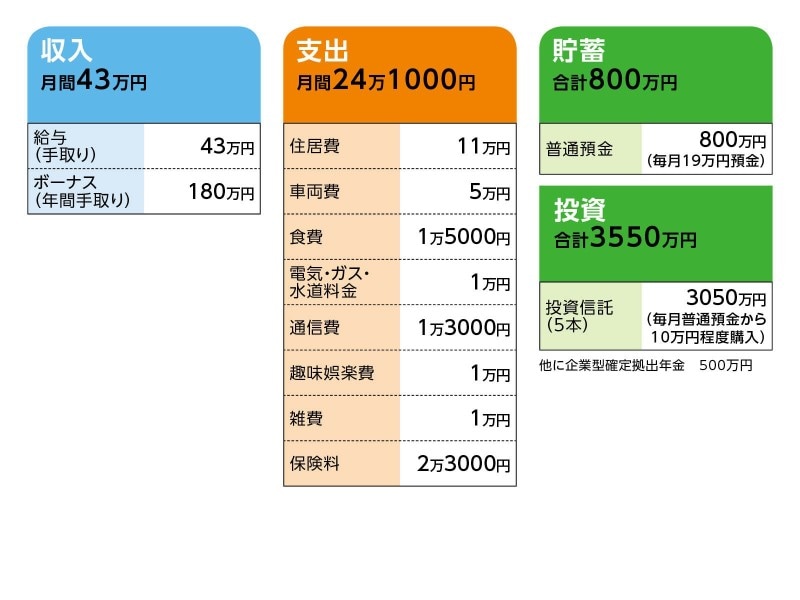

■家計収支データ

相談者「ケロ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

住宅ローンのボーナス払い分78万円、残りは基本的に全額貯蓄。

(2)住宅ローンについて

2019年完済予定。

(3)車両費について

普通車1台(スポーツカー)、軽自動車1台を所有。内訳は車検代+任意保険代+ガソリン代+趣味の車いじり代。普通車のほうは古く(約20年落ち)、定年後に買い替えを予定している。単に買うだけじゃなく、自分で車いじりをするのが趣味。予算は1500万円。人生最後に悔いのない車に乗りたい。軽自動車は新車から約2年。こちらは10年後に買い替える予定で、予算は250万円。

(4)食費について

基本は全て自炊。昼食は節約のため弁当持参。

(5)保険料の内訳

定年(60歳)時に1と4は解約を考えている。ただし、2と3だけでも過剰かという気もしている。6は60歳で払込終了。7~9は一時払いをした保険で、満期まで保有する予定。

[すべて本人が被保険者]

- 共済(死亡200万円、入院5000円)=毎月の保険料2000円

- がん(死亡300万円、入院3万円)=毎月の保険料3000円

- 医療保険(終身保障終身払い、入院1万円、先進医療特約)=毎月の保険料5500円

- 終身保険(死亡600万円)=払込み終了

- 個人年金保険(60歳から10年確定、年金額80万円)=毎月の保険料1万3000円

- 円建て終身保険(死亡800万円)

- 米ドル建て養老保険(死亡700万円、満期2027年)

- 豪ドル建て養老保険(死亡500万円、満期2027年)

- 豪ドル建て養老保険(死亡700万円、満期2032年)

(6)定年と退職金について

60歳定年。65歳まで再雇用可能だが、収入は約1/3くらいになる。退職金は約1800万円。

(7)リタイア後の生活について(生活費の追加分)

趣味としては車の他、釣りを予定。予算は月に2万~3万円(船代、エサ代、道具代など)。食事は今と同様に自炊が中心だが、外食も増やす予定。食費の増加分として月2万円程度。住宅はリフォームの必要性も出てくると考え、予算は300万円。また、自宅を遺す必要がないので、リバースモーゲージの利用もあるかもしれない。資産が残った場合は、兄弟に譲渡する予定。

■FP深野康彦の3つのアドバイス

アドバイス1 60歳からのフルリタイアは資金的に問題なし

アドバイス2 過度の心配はそれがマイナス材料になる

アドバイス3 保険は医療保険1本を残して、あとは前納か解約

アドバイスの詳細はこちら>>