節約には疲れ気味。このままで退職後も暮らしていける?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、4年後には定年退職を迎える60代の女性。自宅を現金で建て替えたことで貯金を使い果たし、夫は国民年金なので老後の世帯収入が少なく退職後の暮らしに大きな不安を感じるというお悩みです。ファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

夫は国民年金なので老後の世帯収入が少なく退職後の暮らしに大きな不安を感じる

■相談者

エリコさん(仮名)

女性/会社員/61歳

関東/持ち家(一戸建て)

■家族構成

夫(自営業・70歳)、子ども2人(長男・32歳、長女・27歳)

■相談内容

老後、自宅を維持できるか。自動車を買い替えて大丈夫か、不安です。介護職の為、体力的には厳しくなっていますが、定年は65歳なのでそこまでは何とか頑張ろうと思っています。夫は不定期に仕事をしており、平均で月10万円くらいの収入があります。夫も私も年金が少なく不安です。少し庭があるので、柿やミカンの木を植えたり、畑を作って葉物野菜を植えたりして毎日節約に励んでいます。とにかく老後のお金を貯めないと……と努力してきましたが、先が見えず、疲れ気味です(涙)。自宅は5年ほど前に建て替えました。家(28坪)はローコストの建築会社でしたが、後々の費用がなるべく発生しないように、長期優良住宅仕様以上のきちんとした家を建ててもらったつもりです。どのような結果であれ、先が見通せるようになれば嬉しいです。どうかよろしくお願い致します。

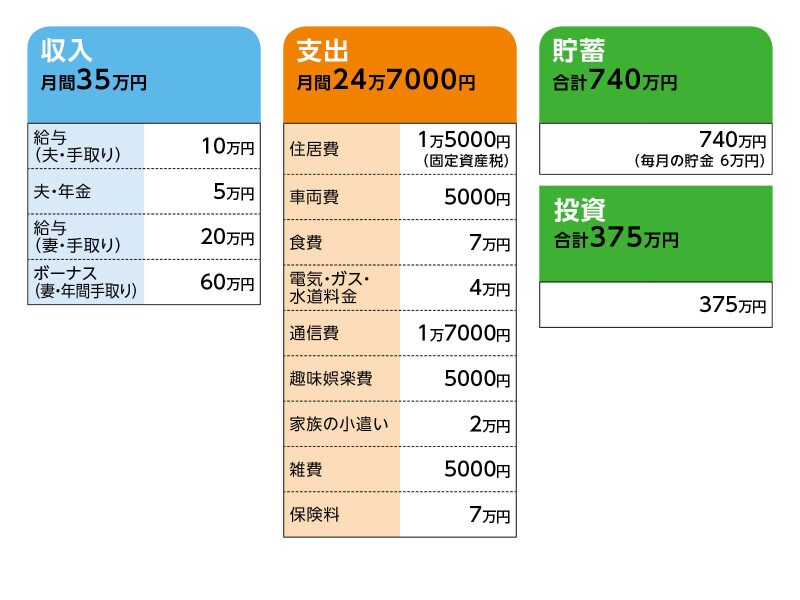

■家計収支データ

相談者「エリコ」さんの家計収支データ

■家計データ補足

(1) 子どもについて

相談者コメント「長男は同居。障害があり、パートで短時間仕事をしています。2~3年内にグループホームへ転居し別居の予定です。経済的には、ほぼ親の助けがなくても障害年金や預貯金(約1000万円)でやっていけるのではないかと思います。生活費は特にはもらっていません。長女は会社員で、来年には別居になります。月4万円を生活費としてもらっていますが、結婚祝いなどの準備として、すべて貯金しています(貯蓄には含んでいません)」

(2) 加入している保険について

医療保険は65歳から保障が半額になるタイプだったので、昨年夫と相談してすべて解約。 終身保険にも加入していない。

[夫]

・個人年金〈小規模企業共済〉(75歳まで払込み、76歳から15年間4万円/月を受け取り予定)=毎月の保険料4万円

[妻]

・積立保険(生命保険料控除のため)=毎月の保険料1万円

・個人年金(69歳まで払込み、70歳から10年確定、年30万円受け取り)=毎月の保険料2万円

※60歳支給開始のため、すでに受け取りを開始している個人年金あり。年約60万円、あと3回支給される(この金額は個人年金の払い込み済み金額に含む)

(3)貯蓄の内訳

定期預金400万円、普通預金340万円、個人年金の払い込み済み金額635万円。ときどき株主優待(外食費を浮かすため)のつなぎ売りをするので、普通預金にある程度のお金を置いている。

(4)ボーナスの使い道

相談者コメント「これまでは、ほぼ全額貯金。家の建て替え時に現金で支払ったため(約2300万円)預貯金は使い果たしました。現在の預貯金700万円は、建て替え後約5年間で貯めたものです。しかし、だんだん節約に疲れてしまい、最近は年4回ぐらいドライブ旅行(長男と3人で安いところを探して、1泊2日。1回の費用はガソリン代などもすべて含め5万円くらい)に行っています。このほか、車の任意保険=約7万円、月の不足分(妻の手取りは夜勤回数によるので20万円は最低の場合です。だいたい21万円くらい。残った分を別にしておいて、クッションにしているので、あまり不足にはなりませんが)、急な出費(家電)など。今後は夫の収入が少ないと、車検費用などをボーナスから出すことになります」

(5)投資の内訳、損益状況

株式は約110万円のマイナス。10年以上前から塩漬けになっているものがあり、それが大きい。投信積立は損益は、ほぼプラスマイナスゼロ。株式の配当金(年8万円くらい)といままでの株の利益などを当てていたが、底をついてしまったのでボーナスなどから入金しようか、やめようか迷っている。

(6)夫婦の公的年金について

夫=5万円/月(手取り)、妻(65歳から)=8万円/月(額面)

(7)夫の仕事について

相談者コメント「士業で客商売なので客が無ければ収入ゼロですが、生きがいでもあり75歳くらいまでは続ける予定です。昨年の収入は150万円くらいありましたが、今年は少ないです(現在100万円くらい)。これまでは毎年、150万円くらいの収入でした。

(8)公的年金以外の収入について

相続はなし。株の配当が年8万円くらい。妻が65歳まで働くと退職金が160万円くらいある。それで自動車(現在5年使用)を買い替えようか迷っている。

■ファイナンシャル・プランナー藤川太の3つのアドバイス

アドバイス1 子どもの独立を機に家計をダウンサイズする

アドバイス2 余裕はないけれど老後資金は何とかなる

アドバイス3 できるだけ長く働くことが、老後のお金の余裕につながる

アドバイスの詳細はこちら>>