妻は仕事も辞めたいと考えているが可能か?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、障がいのある息子さんについて、どう資金を遺すべきか思い悩む49歳の主婦の方。家計管理や相続などについて、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

子どもたちにお金を遺したい

■相談者

いちごさん(仮名)

女性/パート・アルバイト/49歳

中部地方/持ち家・一戸建て

■家族構成

夫(会社員・単身赴任/53歳)、長男(20代/無職)、長女(20代/フリーター)

■相談内容

障がいのある息子とフリーターの娘がいる。息子の就労は厳しそうで、なかなか将来が見えなく一番の心配事。その上でなるべく子どもたちには財産を残したいと思っている(子どもたちの自立を目指すのが最善なのは承知している)。しかしながら、自身も現在勤め先でいろいろな問題を抱えていて、仕事を辞めたいとも思っている。その上で、お尋ねしたいことは3点。

・子どもの年金は払込猶予の措置を採っているが、貯蓄分をそちらに充てた方が良いか?

(自分たちで払わなくてはならなくなったときに払えなくなるのではという心配)

・現状で私が仕事を辞める選択はありか?

・我が家の収入でこの貯蓄額は妥当なのか?また保険商品以外での資産運用方法を知りたい。

以上是非とも宜しくお願い致します。

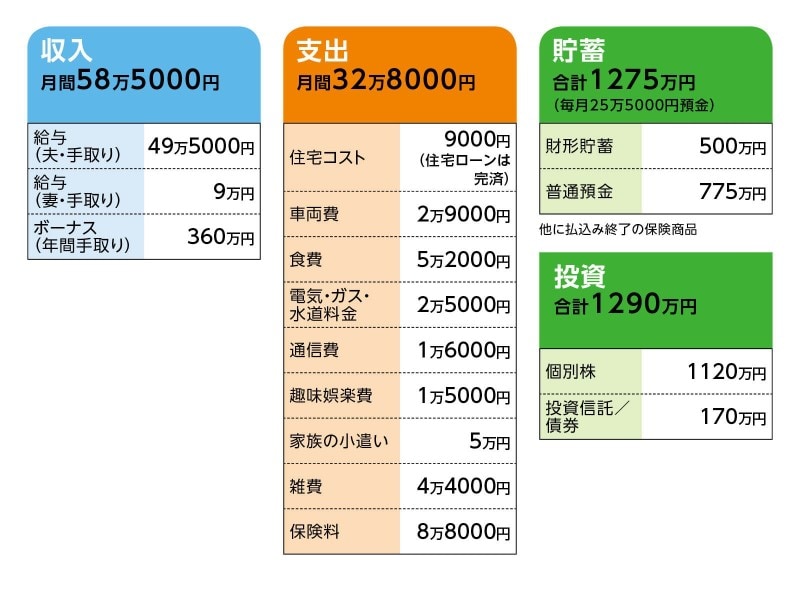

■家計収支データ

相談者「いちご」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途について

夫小遣い45万円、家族小遣い8万円、固定資産税と自動車税12万円、年払い保険料20万円、家族イベント費用5万円、家族旅行・帰省50万円、クレジットカード支払い20万円、貯蓄(普通預金)200万円

(2)長男への公的手当等について

現時点で「障害年金」や「障害者手当」等の支給を受けてはいないが、いずれ支給を受ける可能性あり(医師と相談中)。

(3)年金の猶予について

長男、長女とも所得が一定額に達していないため。親が支払う選択肢もあるが、年金制度への不信感から、それに回す資金を貯蓄している。ただし、将来的に必要だと考えた場合、一括で支払うことも考えている。

(4)加入保険について

[夫]

・定期保険(死亡保障1000万円、保険期間67歳まで)=保険料5725円

・共済(60歳まで、病気死亡800万円、入院3万円、がん一時金100万円)=保険料7400円

・個人年金保険(不明)=保険料7700円

[妻]

・定期保険(死亡保障500万円、保険期間68歳まで)=保険料1448円

・共済(60歳まで、病気死亡800万円、入院3万円、がん一時金100万円)=保険料7400円

・米ドル建て終身保険(死亡保障3万米ドル)=払込み終了

・米ドル建て終身保険(死亡保障5万米ドル)=保険料20万円(年払い)

・米ドル建て終身保険(死亡保障3万米ドル)=保険料1万4000円

・変額個人年金保険(60歳満期、10年確定、年金額40万円)=保険料2万1000円

[長男]

・共済(死亡保障10万円、入院1万円)=不明

・変額終身保険(55歳払込終了、死亡保障1000万円)=保険料1万1500円

[長女]

・共済(死亡保障10万円、入院1万円)=不明

・米ドル建て養老保険(65歳払込終了、死亡保障3万1000米ドル)=保険料1万2000円

(5)退職金と再雇用について

夫の退職金は3000万円ほど。60歳以降、再雇用によって65歳まで働く予定。収入は現在の50%程度になる。

(6)厚生年金について

年金支給額/243万円

(7)老後資金について

自分たちの老後資金について、長男の生活費も考慮(念のため、今後も所得がないと想定)して考えたい。長女は将来独立と考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 即リタイアでも資金的には問題なし

アドバイス2 外貨建ての保険商品は投資と同じ

アドバイス3 相続ではなく、生前贈与を活用したい

アドバイスの詳細はこちら>>