老後にいくら必要ですか? どう家計管理をすればいいですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、600万円以上の学費を捻出し、貯蓄が激減。持病があり、自分は働けないため、老後が不安という56歳の主婦の方。老後資金の備え、その方法や安心できる金額等について、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

このまま安心して老後を迎えられるでしょうか?

■相談者

小鳥さん(仮名)

女性/専業主婦/56歳

関西/持ち家・一戸建て

■家族

夫(会社員/62歳)、子ども(会社員/20代)、上の子どもは独立

■相談内容(原文まま)

去年、子どもが学校を卒業し就職しましたが、学費に600万円以上支出し、貯金がほとんどなくなりました。子どもから毎月5万円ずつ学費返済を兼ねて生活費をもらって、これから老後資金を貯めようと頑張っていましたが、地震で被害に遭い、家の修理が必要になりました。自宅は古くこれからも修理が必要になってくると思います。あまり貯金がないのに、このままでは、貯金が減る一方です。主人は65歳まで働いてくれる予定ですが、その後は年金生活になります。私が働いたらいいのですが持病があり定期的に病院通いをしていて、働く自信がありません。このままでは老後生活が不安です。主人が退職するまでのあと2年間どのように家計管理をして老後資金を増やしたらいいのか、また、その後の老後生活をどのようにすれば何年生活できるか、また、資金不足の場合、終身保険を解約したり、自宅を売却して生活費を捻出したほうがいいのか教えてください。宜しくお願い致します。中小企業の為、退職金をいくらもらえるか不明です。

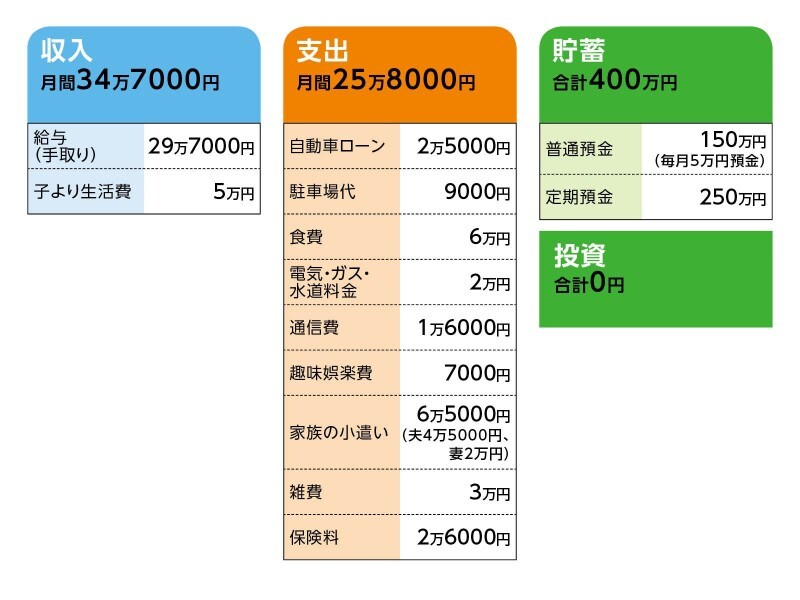

■家計収支データ

相談者「小鳥」さんの家計収支データ

■家計収支データ補足

(1)車両費について

ガソリン代は夫の小遣いより捻出。保険(年/3万6000円)、自動車税(年/3万9500円)は毎月の生活費から捻出

(2)加入保険の内訳

・ 夫/共済(病気死亡460万円、入院9000円、65歳までの金額)=毎月の保険料5000円 (※)65歳以降入院5000円、病気死亡が200万円に変わる

・夫/がん保険(診断給付金100万円、入院1万円、通院1万円、死亡保険金100万円)=毎月の保険料5976円 (※)65歳以降、診断給付金、死亡保険金が半額に

・夫/終身保険(死亡保険金500万円、 解約した場合280万円戻ってくる)=払い済み

・妻/共済(病気死亡400万円、入院4500円、がん特約、医療特約付き)=毎月の保険料5000円

・妻/個人年金保険(60歳で5年確定、年金額60万円)=毎月の保険料1万円

(3)住宅コストについて

固定資産税額(年額)は3万5000円

(4)自宅の修理代について

100万円程度を想定

(5)公的年金の支給額について

夫/227万4000円

妻/87万2000円

(6)老後の生活費について

相談者コメント「公共料金などの固定支出で6万円くらい。食費などの生活費と夫婦の小遣いを含め10万円。合計金額として月16万円で生活したいと考えています」

(7)今後の大きな支出

車のローン残金78万円の支払いがあり、再度ローンを組むことに。内金20万円入れて58万円で2年のローンを組む。あと、夫と妻の年の差があるので、夫が退職した後、妻の国民年金を15カ月ほど支払う。また、毎年夫婦旅行として年額5万円を支出している。

■FP深野康彦の3つのアドバイス

アドバイス1 老後への過度の心配は不要

アドバイス2 「月16万円」の生活を今から目指していく

アドバイス3 より長く働くことで精神的余裕を

アドバイスの詳細はこちら>>