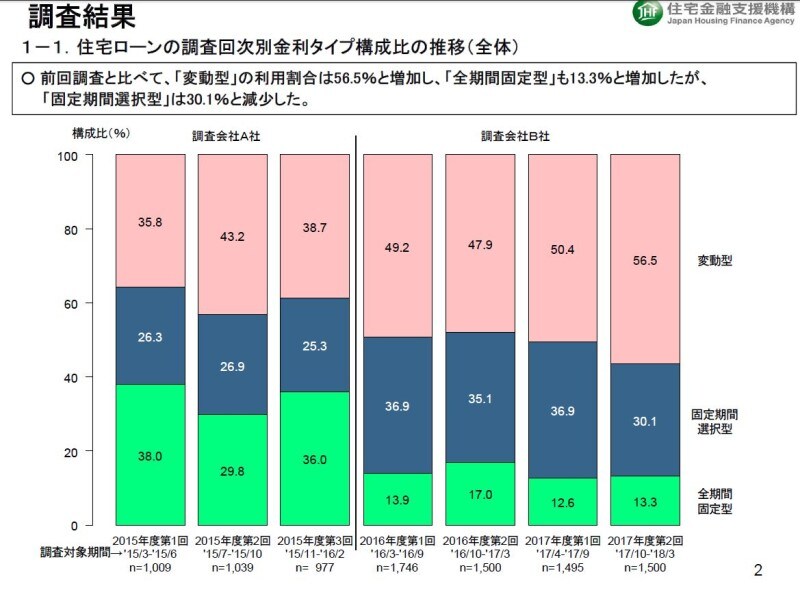

2017年度民間住宅ローン利用者の56.5%が変動型

2018年4月中旬に、独立行政法人住宅金融支援機構では、2017年10月から2018年3月に民間住宅ローン(フラット35を含む。)の借入れをされた方を対象に、利用した住宅ローンの金利タイプや住宅ローン選びに関する事項について、インターネットによるアンケート調査が実施されました。特徴としては、「変動型」の利用割合が、56.5%(前回調査50.4%)に増加し、「固定期間選択型」の利用割合が、30.1%(同36.9%)に減少したということが挙げられます。

出所:独立行政法人住宅金融支援機構「2017年度民間住宅ローン利用者の実態調査」

そこで、住宅ローン利用者の過半数が選んだ「変動型」について、分析していこうと思います。

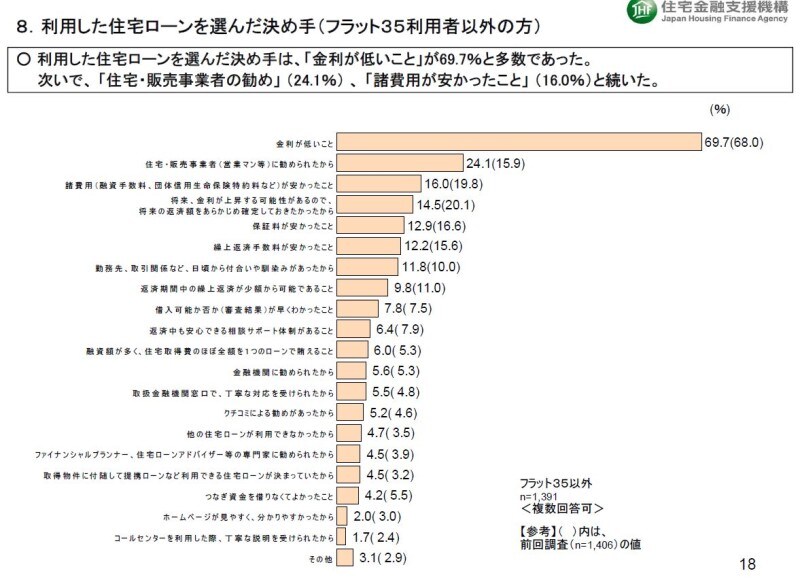

住宅ローンを選んだ決め手は、「金利が低いこと」が69.7%

まず、お得なのか否かを判断するにあたり、変動金利型の金利の低さに着目してみましょう。7月適用の借入金利では、じぶん銀行、住信SBIネット銀行、ソニー銀行が0.5%を下回る0.457%となっています。たとえば、固定金利期間選択型(10年)の最低金利が、じぶん銀行の0.62%となっています。こういった銀行の低金利のローンに注目する人も多いでしょう。調査結果も、利用した住宅ローンを選んだ決め手は、「金利が低いこと」が69.7%(前回調査68.0%)と最多となっていることからも、変動金利型の住宅ローンが注目されていることがわかります。

出所:独立行政法人住宅金融支援機構「2017年度民間住宅ローン利用者の実態調査」

多くの人が利用している変動金利型住宅ローンですが、誰もが、変動金利型を選べば、得をするということではないことに注意しなければなりません。

変動金利型で、得する人とは?

仮に、住宅ローンの返済期間中、金利が上昇しなければ、変動金利型を選んだということ自体で、得をしたということになります。また、金利が上昇したとしても、その時点で、全額返済する人などにとっても、それまでの低金利の恩恵にあずかることができたという点では、得をしたといえるでしょう。問題は、変動金利型を選んだことで、損する人というよりも、危険な人がいるということです。

変動金利型で、損する人とは?

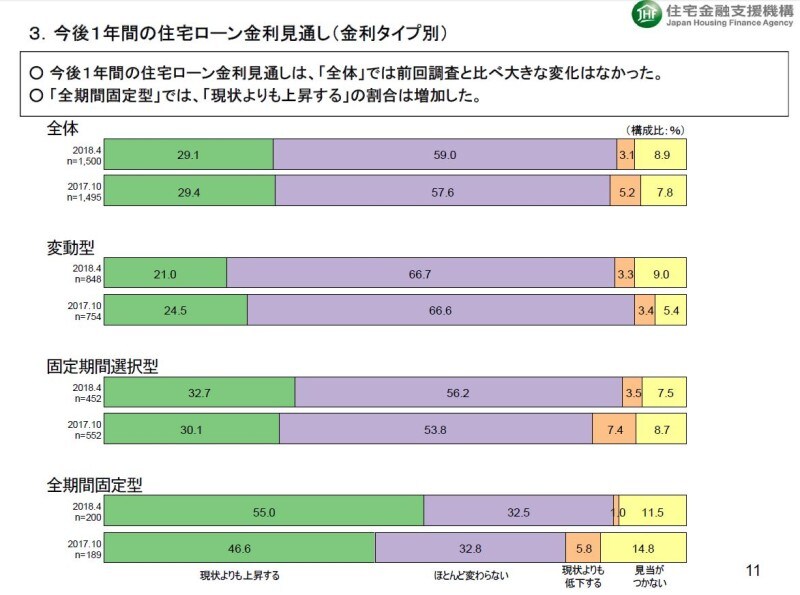

当然のことながら、固定金利型を選んだ人よりも変動金利型を選んだ人のほうが、今後の金利見通しについて、「現状よりも上昇する」の割合が小さく、「ほとんど変わらない」といったように、楽観視する傾向が強いです。

出所:独立行政法人住宅金融支援機構「2017年度民間住宅ローン利用者の実態調査」

しかし、経済学者であっても、将来の金利動向を予想して的中させることは困難であるため、今後1年間の住宅ローン金利を「ほとんど変わらない」などとする見通しは、まったく、当てになりません。変動金利型を選ぶ時点で、金利上昇の状況をシミュレーションしておかなければ、得をする損をするといった次元の問題ではなくなってしまいます。

具体的には、住宅ローンの返済ができずに、大切なマイホームが裁判手続で強制的に売却されるといった競売にかけられてしまったり、自己破産してしまったりといった危険をはらんでいることに注意しなければなりません。

変動金利型を選ぶと、危険な状態になる人も?

「金利が上がった場合、どうするのか?」という問いに対して、明確な答えがなければ、変動金利型を選ぶことは危険といえます。これまでの約10年間、変動金利型の金利が上がらなかったから、今後も上がらないという保証は、どこにもありません。

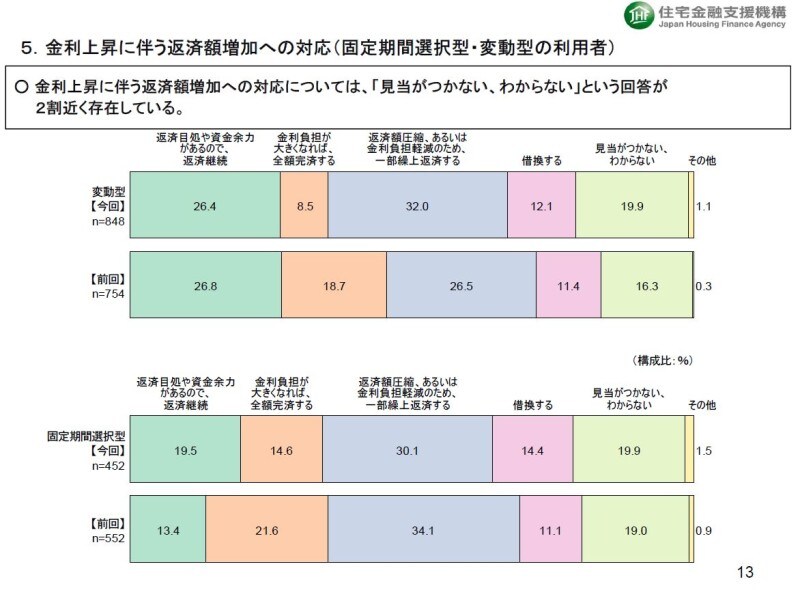

出所:独立行政法人住宅金融支援機構「2017年度民間住宅ローン利用者の実態調査」

返済目処や資金余力があって、返済金額が少額であったり、返済期間が短かったりということであれば、変動金利型の低金利の恩恵に与ることができ、得をすることができます。

しかし、金利上昇に伴う返済額増加への対応について、「見当がつかない、わからない」という人のみならず、「借り換えをする」という人が変動金利型を選ぶことも、非常に危険な状態といえます。

なぜならば、借り換えしようとした時点では、既に、変動金利型の金利のみならず、固定金利型の金利も当初融資を受けたタイミングよりも上昇しており、月々の返済額が増額してしまっているためです。

特に、当初、住宅ローンを組む際に、固定金利型の金利では、月々の支払いが苦しいけれども、変動金利型の金利での月々の支払いであれば、なんとかなるといったように、消極的な理由で変動金利型を選んだ人は、要注意です。

やはり、金利上昇局面においても、明確な対応策がある人でなければ、変動金利型を選んで、得をすることができないといえます。そして、最悪の事態を避けるためにも、明確な対応策がないのであれば、変動金利型を選ぶ以前の問題として、住宅を購入する計画自体から見直す必要があるのかもしれません。

●参考文献

2017年度民間住宅ローン利用者の実態調査(独立行政法人住宅金融支援機構)

https://www.jhf.go.jp/files/400346653.pdf