相続の流れがすぐわかる!いつまでに何をするのか、順番に解説

いざ、相続が発生すると、何を、いつ、どのように行えばよいのか、迷ってしまうことも多いと思います。今回は、相続が発生した場合の手続きについて解説をします。<目次>

- 相続の主な流れとは?死亡届の提出から登記手続きまでの手順

- 重要な期限とは何か?3ヵ月、4ヶ月、10ヶ月に注意

- (1)3ヶ月……相続の放棄や限定承認などの期限

- (2)4ヶ月……準確定申告の期限

- (3)10ヶ月……相続税の申告期限

- 【1】死亡届の提出

- 【2】相続人・遺言書の把握

- 【3】 財産・債務の把握(概算)

- 【4】相続放棄・限定承認

- 【5】準確定申告

- 【6】財産債務の評価

- 【7】 遺産分割協議

- 【8】相続税申告・納付

- 【9】 登記手続き

相続の主な流れとは?死亡届の提出から登記手続きまでの手順

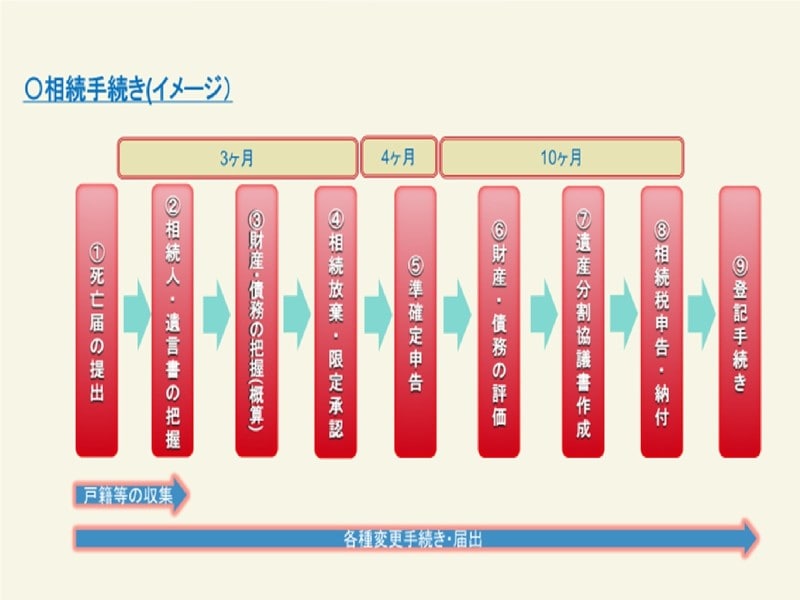

民法の規定では、「相続は、死亡によって開始する。」(民法882条)となっており、流れは図のイメージ通りです。

相続手続きの流れとは?

相続の流れは以下になります。

【1】死亡届の提出

↓

●3ヵ月

【2】相続人・遺言書の把握

【3】財産・債務の把握(概算)

【4】相続放棄・限定承認

↓

●4ヵ月

【5】準確定申告

↓

●10ヵ月

【6】財産・債務の評価

【7】遺産分割協議書作成

【8】相続税申告・納付

【9】登記手続き

こちらの順番で相続をすることになります。

重要な期限とは何か?3ヵ月、4ヶ月、10ヶ月に注意

相続手続きのイメージを見てみると、ポイントとなる期限があります。(1)3ヶ月

(2)4ヶ月

(3)10ヶ月

それぞれの内容は、

(1)3ヶ月……相続の放棄や限定承認などの期限

これは、民法の規定による期限です。具体的には、相続の放棄や限定承認などの期限ということになります。(民法915条1項):相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

ここで重要となる点は、「相続の開始があったことを知った時」からカウントされるという点です。決して「相続の開始日(亡くなられた日)」ではない点に留意して下さい。

(2)4ヶ月……準確定申告の期限

所得税は、毎年1月1日から12月31日までの1年間に生じた所得について計算し、その所得金額に対する税額を算出して翌年の2月16日から3月15日(原則)までの間に申告と納税をすることになっています。しかし、年の中途で死亡した人の場合は、相続人が、1月1日から死亡した日までに確定した所得金額及び税額を計算して、相続の開始があったことを知った日の翌日から4か月以内に申告と納税をしなければなりません。これを準確定申告といいます。(国税庁HPより抜粋)

(3)10ヶ月……相続税の申告期限

ご存知の人も多いと思いますが、相続税の申告期限です。申告することにより認められる特例(配偶者の税額の軽減や小規模宅地等の特例など)もありますのでとても重要な期限となります。以上の他に、期限は定められていないが早めに対応した方がよい手続きもありますので、なるべく早くに手続きすることをお勧めします。

また、相続の手続きでポイントになる点を、以下で解説します。

【1】死亡届の提出

死亡届の提出は、市区町村に対して行います。【2】相続人・遺言書の把握

まず、重要な項目として、「相続人の把握」があります。相続人が誰になるか、は非常に重要です。誰と話し合う必要があるのかを知らなければ手続きに支障をきたしてしまいます。そして、遺言書の有無や遺言内容の把握も重要となります。遺産分割協議などに影響する場合が多いためです。

「参考:民法の規定」

(遺言書の検認:民法1004条)

遺言書の保管者は、相続の開始を知った後、遅滞なく、これを家庭裁判所に提出して、その検認を請求しなければならない。遺言書の保管者がない場合において、相続人が遺言書を発見した後も、同様とする。

2 前項の規定は、公正証書による遺言については、適用しない。

3 封印のある遺言書は、家庭裁判所において相続人又はその代理人の立会いがなければ、開封することができない。

(過料:民法1005条)

前条の規定により遺言書を提出することを怠り、その検認を経ないで遺言を執行し、又は家庭裁判所外においてその開封をした者は、五万円以下の過料に処する。

公正証書遺言を除き、

【3】 財産・債務の把握(概算)

ここでは、財産と債務の概算把握を行っておきます。その理由は、「相続の放棄」や「限定承認」の期限が「3ヶ月」となっているため、放棄すべきか、限定承認すべきか、の判断に必要となるためです。【4】相続放棄・限定承認

相続を放棄したい場合や限定承認を行いたい場合には、【5】準確定申告

被相続人の確定申告手続きが必要な場合には、4ヶ月が期限です。【6】財産債務の評価

ここでは、【7】 遺産分割協議

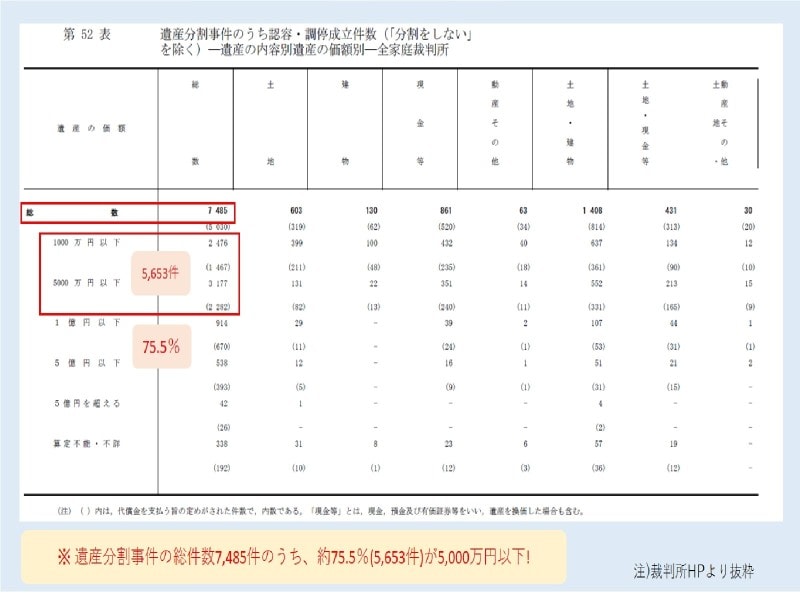

相続における非常に重要な項目です。相続の争続化を避けるためにも、事前の準備が非常に大切となります。「遺産分割事件のうち認容・調停成立件数」を見ると、決して、お金持ちだけが争っているわけでないことがわかります。

遺産分割事件の総件数7,485件のうち、約75.5%(5,653件)が5,000万円以下!(裁判所HPより抜粋)

【8】相続税申告・納付

相続税の申告や納付が必要な人の手続きとなります。【9】 登記手続き

不動産や車などを相続し、所有権の移転を行う場合の手続きです。相続における所有権の移転登記は、現在は義務ではないため、登記しないケースも多いと言われていますが、将来において、売却等を行う場合には、支障が生じることが多いため、忘れずに行うことが大切です。

なお、空き家対策等の影響もあり、将来的に相続における登記の義務化も検討されています。

相続の手続きは、件数も多く、非常に多くの労力が必要となりますが、事前に準備しておける手続きもありますので、早めの準備をお勧めします。

【関連記事をチェック】

法定相続分とは?割合と順位をわかりやすく解説

相続税を払う必要がある人とは?簡単チェック方法

法定相続人とは誰?法定相続人の順位と相続分の割合が5分でわかる