法定相続人になれる人は誰? その順位と割合をわかりやすく解説します

<目次>- 法定相続人になれる人は誰?その順位と割合をわかりやすく解説します

- ケース1・第一順位とは?配偶者と子がいる場合の法定相続分の割合

- ケース2・第二順位とは?直系尊属(父母、祖父母等)がいる場合の法定相続分の割合

- ケース3・第三順位とは?子どもも直系尊属(父母、祖父母等)もいない場合の法定相続分の割合

- 法定相続人と実際の相続人は異なる。欠格・廃除・放棄とは?

- 欠格とは?

- 廃除とは?

- 相続の放棄とは?

- 法定相続人が被相続人よりも先に亡くなっていたら?「代襲相続」となります

- 同一順位の人が複数人いたら?

- 相続税法上の法定相続人とは?

1. 被相続人の配偶者……常に相続人となる

2. 被相続人の子(養子も含む)……第一順位

3. 被相続人の直系尊属(父母、祖父母等)……第二順位(親等の異なる人の間では、その近い人が優先)

4. 被相続人の兄弟姉妹……第三順位

配偶者は常に相続人となりますが、子や直系尊属(父母、祖父母等)、兄弟姉妹には順位が付されています。

第一順位は子。第一順位の相続人がいない場合には第二順位として直系尊属(父母、祖父母等)。そして、第一順位と第二順位の相続人がいない場合には第三順位として兄弟姉妹、ということになります。

法定相続人になれる人は誰?

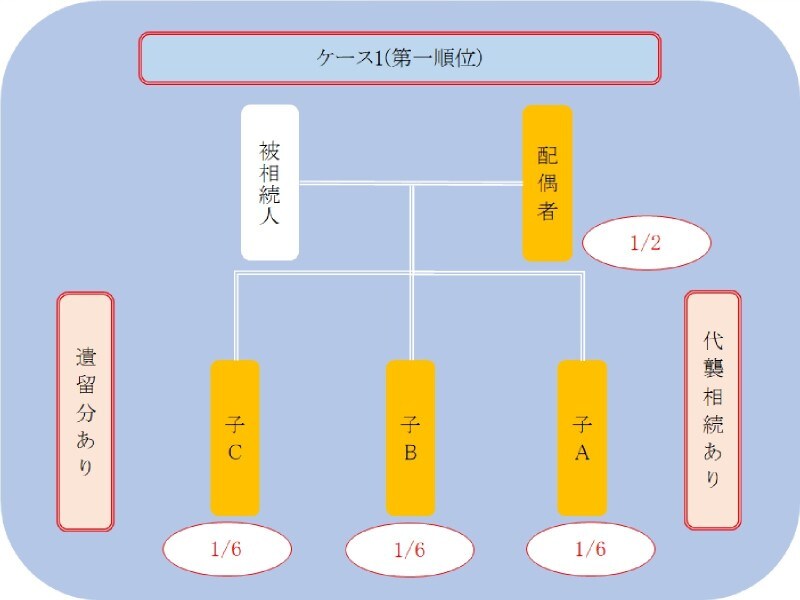

ケース1・第一順位とは? 配偶者と子がいる場合の法定相続分の割合

ケース1、第一順位

ケース1のように配偶者と子がいる場合、法定相続分は、配偶者と子が均等となります。配偶者は1/2、子は1/2を3人で均等(各1/6ずつ)に有することとなります。

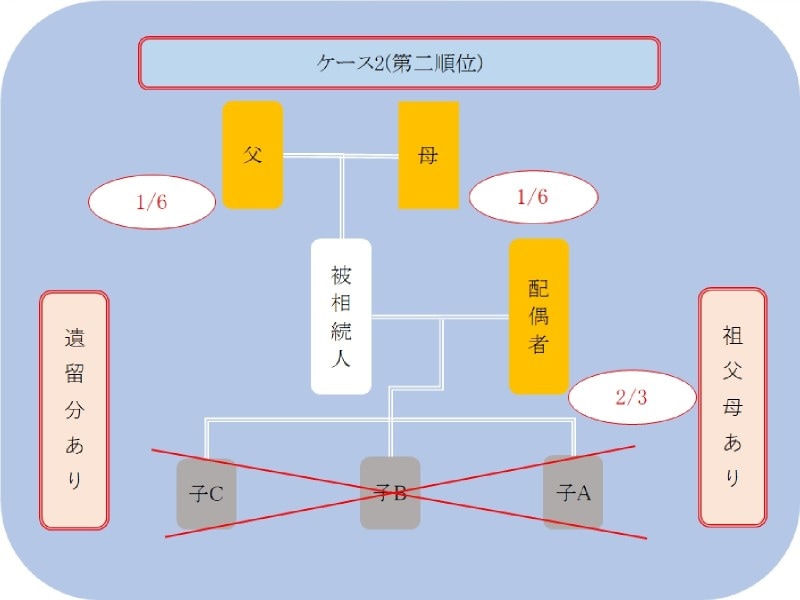

ケース2・第二順位とは? 直系尊属(父母、祖父母等)がいる場合の法定相続分の割合

ケース2、第二順位とは?

ケース2は子どもがいない場合のケースで、第二順位として直系尊属(父母、祖父母等)である父母が相続人になります。法定相続分は、配偶者2/3、父母は1/3を2人で均等(各1/6ずつ)に有することとなります。

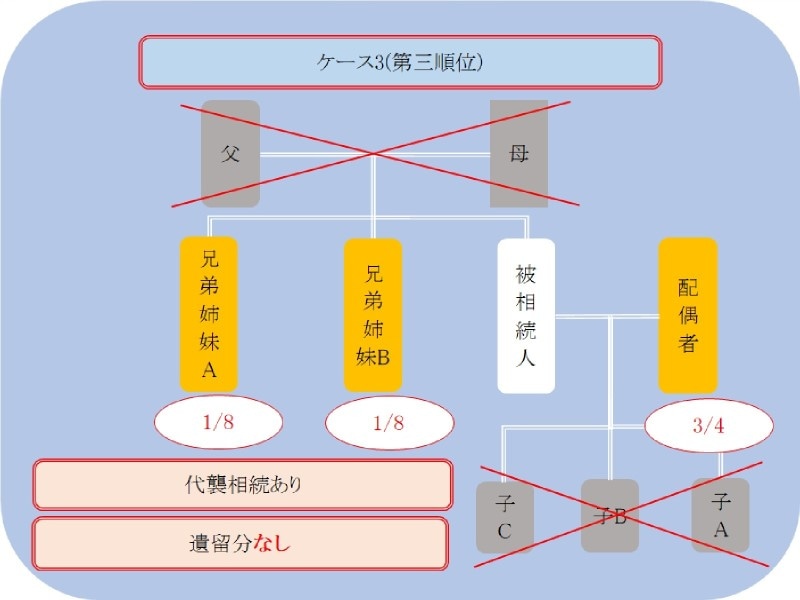

ケース3・第三順位とは? 子どもも直系尊属(父母、祖父母等)もいない場合の法定相続分の割合

ケース3、第三順位とは?

ケース3は、子も直系尊属もいない場合のケースで、第三順位として兄弟姉妹が相続人になります。法定相続分は配偶者3/4、兄弟姉妹は1/4を2人で均等(各1/8ずつ)に有することとなります。

法定相続人と実際の相続人は異なる。欠格・廃除・放棄とは?

法定相続人は、民法において相続人になれると規定されている人ですが、実際に相続人になれるとは限りません。欠格や廃除・放棄などにより、相続人になれない場合もあります。欠格とは?

下記に該当(欠格事由)する人は、相続人になれません。1. 故意に被相続人又は相続について先順位若しくは同順位にある人を死亡するに至らせ、又は至らせようとしたために、刑に処せられた人

2. 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった人。ただし、その人に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは除かれます。

3. 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた人

4. 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた人

5. 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した人

廃除とは?

遺留分(※)を有する推定相続人(相続が開始した場合に相続人となるべき人)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができます。※遺留分とは?

遺留分は、権利を行使すれば、かならず取得できる財産の範囲のこと。

被相続人の配偶者・被相続人の子及びその代襲者及び直系尊属に認められ、兄弟姉妹には認められない。

相続の放棄とは?

自己のために相続の開始があったことを知ったときから3カ月以内に家庭裁判所に相続の放棄の申述をした人。相続の放棄をすると、はじめから相続人ではなかったものとみなされます。法定相続人が被相続人よりも先に亡くなっていたら? 「代襲相続」となります

では、法定相続人が被相続人よりも先に亡くなっていた場合にどうなるのでしょうか?1. 第一順位(被相続人の子)

第一順位の人が相続の開始以前に死亡していたときや欠格・廃除により相続権を失ったとき(相続人になれなかったとき)は、その人の子がこれを代襲して相続人となります。(被相続人の直系卑属のみ)。また、ひ孫(再代襲)、玄孫(再々代襲)と続いていきます。

2. 第三順位(被相続人の兄弟姉妹)

代襲相続が認められますが、兄弟姉妹の子、つまり、甥や姪までしか代襲されません。

※ここでのポイントは、相続を放棄した場合には、代襲相続は発生しないという点です。

同一順位の人が複数人いたら?

同一順位の相続人が複数人いる場合には、それぞれの相続人が均等にその権利を有します。相続税法上の法定相続人とは?

相続人の中に養子がいる場合には、法定相続人の数に含める被相続人の養子の数は、下記のとおり、一定数に制限されています。1. 被相続人に実の子どもがいる場合……1人まで

2. 被相続人に実の子どもがいない場合……2人まで

ただし、養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子の数は、含めることはできません。

なお、次のいずれかに当てはまる人は、実の子どもとして取り扱われますので、すべて法定相続人の数に含まれます。

1. 被相続人との特別養子縁組により被相続人の養子となっている人

2. 被相続人の配偶者の実の子どもで被相続人の養子となっている人

3. 被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

4. 被相続人の実の子ども、養子又は直系卑属が既に死亡しているか、相続権を失ったため、その子どもなどに代わって相続人となった直系卑属。

誰が相続人になるのかは非常に重要となります。相続が争続にならないように、事前に把握しておくことをお勧めします。