コツコツ貯金してきたお金がついに1000万円になった時には?

1000万円貯金が達成でき、当分使う予定はないけれど、何か運用でもはじめてみようかな、と思った時に皆さんはどのような商品に預けますか?今どき普通預金だけでは、ほとんど増えないことはよくご存じですよね。とはいえ、あまり経験のない人が全額投資商品で運用することは絶対避けるべきです。そこで、元本を確保する商品と投資を組み合わせたプランを3つ考えてみました。

1000万円貯まったときの活用方法

パターン1:あまり冒険したくないあなたは?

あまり冒険したくないという方が手堅く運用したい場合は、元本を確保する部分を「個人向け国債」でつくり、運用する部分を「インデックス型の投資信託」で運用することを検討してみてはいかがでしょうか。個人向け国債とは?

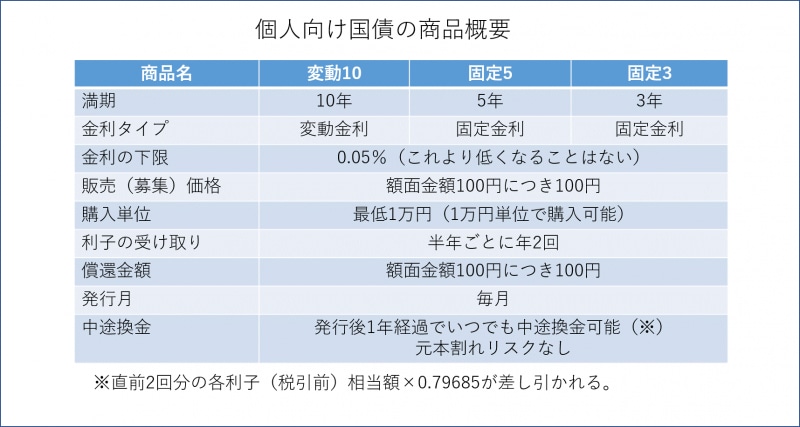

国が発行する債券を「国債」といいます。「個人向け国債」は、債券を個人の投資家向けに買いやすくしたもので、債券の中でも比較的安全性が高い商品です。

個人向け国債とは?

個人向け国債は、銀行や信用金庫、証券会社などの金融機関で取り扱いがあり、一部の証券会社ではインターネットでの購入も可能です。

変動10年、固定5年、固定3年の3商品があり、中でもおすすめなのが変動10年です。なぜなら、変動10年は、実勢金利に応じて半年ごとに適用利率が変わる仕組みになっているからです。

つまり、これから先、世の中の金利が上がった場合、利率が高くなる可能性のある商品なのです。

ちなみに、2021年4月時点の変動10年の表面金利は0.08%(税引き後0.0637480%)です。また、個人向け国債には、年率0.05%の最低金利保証があるのも安心できる点でしょう。

財務省:個人向け国債について

インデックス型の投資信託とは?

株式型投資信託には、主にインデックス型とアクティブ型があり、手堅く増やしていきたい方はインデックス型を選んで運用しましょう。インデックス型の投資信託には、日経平均株価やTOPIX(東証株価指数)に連動するよう設計されている商品が多いため、投資に慣れていない人でも値動きが把握しやすいという特徴があります。

また、アクティブ型と比べるとインデックス型はファンドマネージャーによる投資先の分析や商品の入れ替えなどが少ないため、信託報酬が低く抑えられている点もおすすめしている理由です。

実際にインデックス型の投資信託を選ぶ際は、購入する商品の投資先を分散させることと、信託報酬が低い商品の中から選ぶことがポイント。

投資先については、たとえば今なら、先進国株式を多めにして、そのほか国内株式や国内外の不動産投資信託(REIT)を組み入れてもよいでしょう。投資先が既に分散されているバランス型の投資信託を選ぶのでもよいと思います。

パターン2:少し冒険をしてみたいあなたには?

パターン1よりもう少し冒険をしてみたいと思う方は、守る商品として「銀行預金」または「個人向け国債」、攻める商品は「アクティブ型の投資信託」を検討してみてはいかがでしょうか。お得な銀行預金とは?

お得な銀行預金といえば「定期預金」と思う方も多いことでしょう。しかし最近は「お得な普通預金」も増えてきています。お得な普通預金とは、銀行と同じグループ会社の証券会社で証券口座を作り、銀行口座と連携されると、普通預金の金利がアップするというものです。たとえばGMOあおぞらネット銀行では、GMOクリック証券と口座を連携させることで、銀行の普通預金の金利がなんと0.11%になります。ちなみに口座を連携させない場合の普通預金金利は0.001%です。

同様のサービスは楽天銀行にもあります。通常の普通預金金利は0.02%ですが、楽天証券の口座を連携をさせると、銀行の普通預金金利が0.1%になります。

※金利はいずれも税引前で、2021年4月時点の情報

アクティブ型の投資信託とは?

アクティブ型の投資信託は、文字通り「積極的に利益を得たい人向け」の投資信託です。インデックス型に比べるとコストは高めで、値動きの幅も大きくなる傾向にありますが、その分、利益を得られるチャンスのある投資信託です。少し冒険したいあなたは、元本保証のある定期預金や個人向け国債で崩れない土台をつくった上で、アクティブ型の投資信託で積極的に運用してみてはいかがでしょうか。

とはいえ、アクティブ型商品の多くは、運用期間が長期になるほど、インデックス型には勝てないというデータもあります。なので、こまめにチェックできない人は、アクティブ型ではなく、インデックス型の投資信託に投資する方がよいかもしれません。

パターン3:チャレンジしたい派のあなたに

いくらまとまったお金を使って積極的にチャレンジしたいと思ったとしても、コツコツ貯めてきた大切な1000万円です。守る部分を個人向け国債や定期預金でつくった上で、残ったお金でチャレンジするようにしましょう。たとえば、3割から4割を元本確保の商品に預けて、残りの5割から6割くらいでアクティブ型とインデックス型の投資信託や、個別株への投資(株式投資)を検討してみてはいかがでしょうか。ただし、株式投資はリスクが高く値動きの変動も大きいため、しっかり勉強してからはじめることを基本としてください。

投資は、その方の立場や資産額、年齢や投資経験などによって、引き受けられるリスクの範囲が異なるものです。今回ご紹介したパターンを参考に、コツコツ貯めてきた1000万円をムダにしないようじっくり考えてからはじめてください。

【関連記事をチェック】

元本保証でおすすめ!高金利「定期預金」5選

残業代が減ってしまった人必見!生活費カットのコツ

高齢無職世帯の毎月の赤字は4万円以上!その対策

1年間100万円の貯蓄ができる家計にする4つのポイント