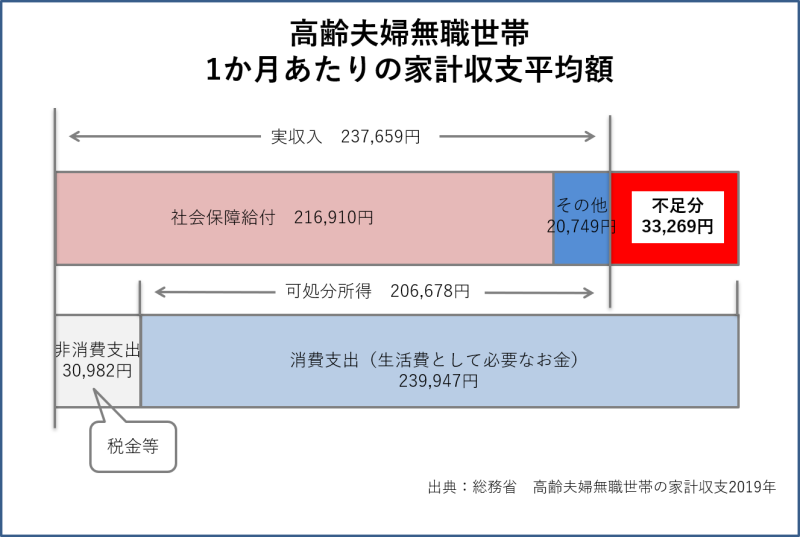

毎月の赤字は高齢夫婦世帯で3.3万円、単身世帯で2.7万円

総務省の「家計調査報告(家計収支編)」では、高齢無職世帯(夫65歳以上・妻60歳以上の夫婦のみの無職世帯および60歳以上単身無職世帯)の家計収支を発表しています。2019年の調査によると、高齢夫婦無職世帯の1カ月あたりの消費支出(食費や光熱費など)と非消費支出(社会保険料の支払いなど)を含めた支出額は、月に27万929円です。それに対して、年金などの社会保障給付や仕送り金を含めた収入については、毎月23万7659円と報告されています。収入額から支出額を差し引いた金額である3万3269円は毎月の赤字額を意味します。

総務省 高齢夫婦無職世帯の家計収支(2019年)

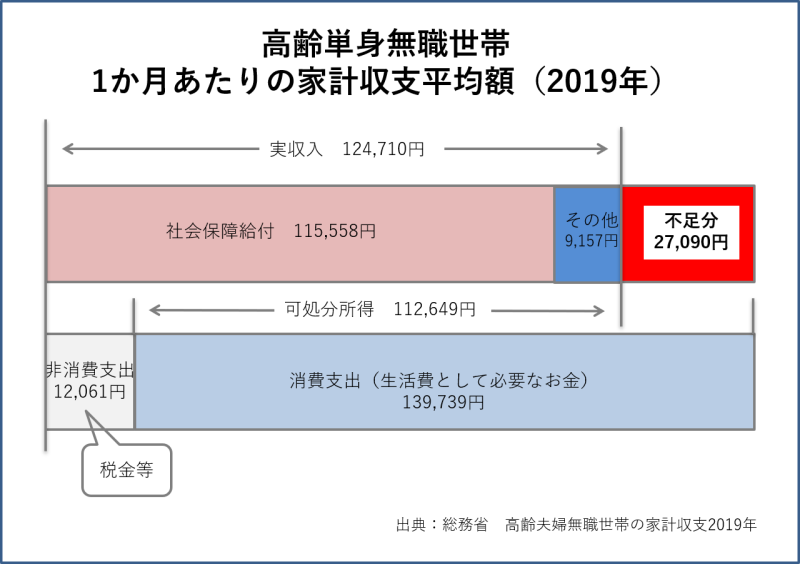

同様に、高齢単身無職世帯の家計収支についても確認すると、高齢単身無職世帯の1カ月あたりの消費支出(食費や光熱費など)と非消費支出(社会保険料の支払いなど)を含めた支出額は、月額15万1800円です。

一方、年金などの社会保障給付や仕送り金を含めた収入については、月額12万4710円と報告されています。つまり高齢単身無職世帯における毎月の赤字額は2万7090円となります。

総務省 高齢単身無職世帯の家計収支(2019年)

高齢無職世帯では、毎月発生している赤字額を、現役時代に築いた貯蓄や保険などを取り崩して生活している世帯が大半です。貯蓄があるうちはまだよいとしても、もし貯蓄が底を突いたらどうなってしまうのでしょうか。その対策を考えていきます。

働いて収入を増やす

毎月の赤字を減らすための有効な手段として、定年後も働いて収入を得ることが考えられます。そこでシニア世代の働き方をいくつかをご紹介します。勤めていた会社での継続雇用

サラリーマンの場合でしたら、第一に、勤務先の継続雇用が選択肢として挙げられるでしょう。今は高齢者雇用安定法により、事業主には定年制の廃止や継続雇用制度の導入など、定年後の人材を有効活用することが義務付けられています。現役時代のうちに、自分の会社がどの制度を導入しているかを確認しておき、定年後の働き方をイメージしておきましょう。再就職を希望するなら

シニアの就職支援を専門的に行ってくれるところも増えています。ハローワークやシルバー人材センター(軽作業が中心)などに相談するのもよいでしょう。<参考>

独立行政法人 高齢・障害・求職者雇用支援機構

ハローワークインターネットサービス

公益社団法人シルバー人材センター

起業で収入を増やす

ほかにも、「起業して収入を得る」という方法もあります。自分の好きな仕事で一生働き続け、なおかつ収入も得られるのなら、それ以上のやりがいはないと思います。しかし起業は、それなりのリスクが伴うものです。うまくいけば多くの収入に結びつく可能性はありますが、反対に、失敗して借金を背負うこともあります。起業をする場合は、事業計画などを綿密に行いましょう。最近は、自治体でシニアのための起業支援セミナーなどを行っているところが多くみられますので、そのようなものに参加するのもよいと思います。また、現役時代から起業に向けた情報収集と人脈形成を構築することも、大切なポイントとなります。

年金をより多く受け取るためのポイント

定年後の収入を増やすためには、現役のうちに、年金をより多く受け取るための知識を備えておきましょう。年金がいくらもらえるかについては、加入していた年金制度によって異なります。例えば、自営業者など今まで国民年金だけに加入していた方であれば、65歳から老齢基礎年金が受け取れるようになります。また、サラリーマンなどで厚生年金に加入していた方は、65歳からもらえる老齢基礎年金に加えて、生年月日に応じた年齢から老齢厚生年金が受け取れるようになります。さらに、企業年金や確定拠出年金などの私的年金に加入していた方であれば、それらの年金も受け取ることが可能です。

この中の老齢基礎年金については、国民年金に20歳から60歳までの40年間加入すれば、満額が受け取れる年金です。加入していた期間が短ければ、受け取れる年金は少なくなってしまいますので、気を付けましょう。

ほかにも大事な注意点があります。国民年金はそもそも国民年金保険料を納めた期間が10年以上ないと、老齢基礎年金をもらえなくなる可能性があります。同じ会社で働き続けた人はあまり問題ないと思いますが、転職を繰り返した方や、自営業者などは、資格期間が足りていないこともかるかもしれませんので、要注意です。

参考までにお伝えすると、平成29年8月1日より前の国民年金は、老齢基礎年金を受け取るために加入期間が25年以上あることが必須条件でした。けれども平成29年8月1日以降は法の改正により、加入期間が10年以上あれば受け取れるようになりました。老後にできるだけ多く年金が受け取れるよう、保険料は滞りなく納めることが大切です。

尚、自分が受け取れる年金額については、ねんきん定期便でチェックすることができます。ねんきん定期便は、毎年誕生月になると日本年金機構からハガキか封書のどちらかで送られてきます。そのほか年金額は「ねんきんネット」でも確認できます。

もし年金でわからないことがあれば、日本年金機構のホームページを見てみましょう。また、「年金ダイヤル」に電話すると、丁寧に説明してもらえるはずです。

日本年金機構

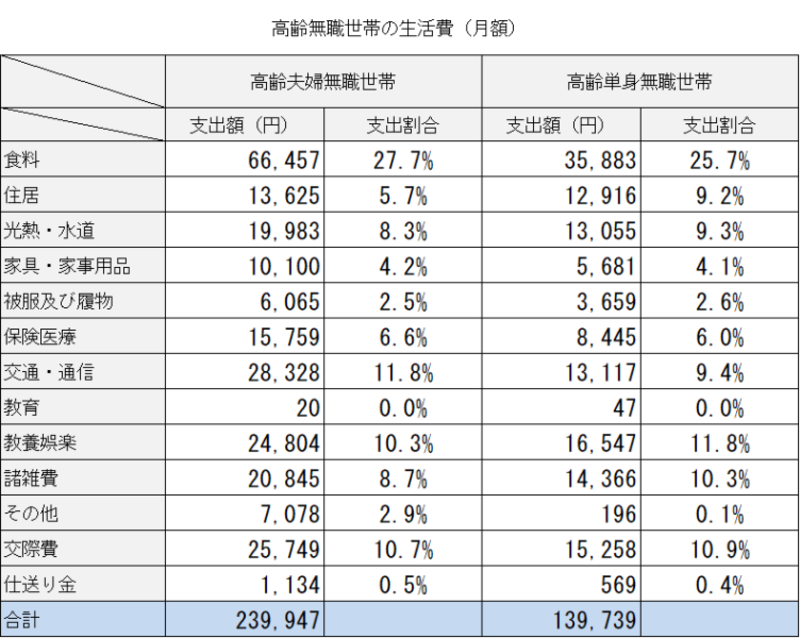

年金暮らしの生活費の平均額は?

年金暮らしとなった場合の生活費の平均額を見てみましょう。 総務省の家計調査(2019年)の高齢無職世帯(2人以上世帯および単身世帯)によると、1カ月あたりの生活費は、2人以上世帯で23万9947円、単身世帯で13万9739円となっています。

総務省 高齢無職世帯の家計収支2019年

これらの金額はあくまでも目安でしかありませんが、もうすぐ年金暮らしになる方でしたら、現在の生活費と見比べて、老後における毎月の生活費をイメージしてみてください。

もし、お金をかけ過ぎている項目があれば、それを見直すことも赤字を減らすための対策となります。

豊かな老後を迎えるためには、現役時代から収入と支出の管理をすることが大切なのです。

【関連記事をチェック】

お金持ちへの第一歩!金融リテラシーを高めるコツ

40代からはじめる豊かな老後を迎えるための3つの戦略

貧困高齢者が増加している!今からできる対策は?

1000万円貯まった!どうやってお金を増やす?

毎月5000円の支出をカットする!5つの節約術