32歳、子ども3人。パートに出てもマイナスになると思うと働けません……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、3人のお子さんを抱える32歳の主婦の方。毎月、何とか貯蓄はできるものの、ボーナスがないため、結局支出に回ってしまい、いっこうに貯蓄が増えないことに悩んでいます。今後の働き方や家計の見直しなどについて、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

貯金がいっこうに増えず困っています

■相談者

まめよめさん(仮名)

女性/専業主婦/32歳

持ち家・一戸建て

■家族構成

夫(会社員/30代)、子ども3人(8歳・4歳・2歳)

■相談内容

貯蓄がなかなかたまらない。今貯蓄している1万8000円も1万円が車の維持費と8000円は教育費3人分で、老後資金は勿論、特別出費や家の維持費などに貯金が回せない。ボーナスはないし、退職金制度もないので将来が不安です。今年から固定資産税の支払いも始まるし、かと言って真ん中の子どもは幼稚園に通い末っ子を他の託児所や保育園に通わせてパートに出るのは逆にマイナスかプラスマイナスゼロな気がして収入が増やせません。これから教育費もかかってくると思うと不安しかないです。

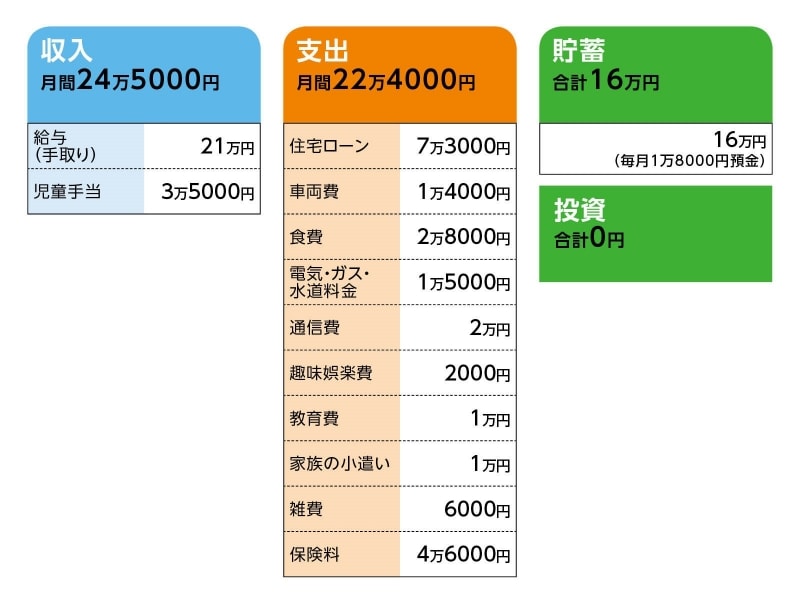

■家計収支データ

相談者「まめよめ」さんの家計収支データ

■家計収支データ補足

(1)毎月以外の支出について

帰省費用として14万円ほど。あとは固定資産税、クルマの維持費。

(2)加入保険の内訳

・夫/総合保障保険=毎月の保険料9500円

・妻/総合保障保険=毎月の保険料6730円

他に学資保険に加入。保険料は3人で3万円ほどとのこと。

(3)住宅ローンとその他コストについて

・ローン開始年/2017年(新築・一戸建て)

・借入額 /2700万円

・借入年数/35年

・金利/変動0.74%

(4)奥様の働き方について

末っ子が幼稚園に入園した時点で、パートで働く予定。

(5)夫の転職について

相談者コメント「あまり考えていないようです。私としては、今の仕事で大丈夫かなと不安です……。勤務時間も休みも安定しませんし、ボーナスも退職金もありませんので」

■FP深野康彦の3つのアドバイス

アドバイス1 今は赤字を出さないことを家計管理の目標に

アドバイス2 夫婦とも60歳以降も働くことが大切

アドバイス3 収入アップのためにご主人の転職も考えたい

アドバイスの詳細はこちら>>