職場は激務、金銭感覚もなく、何から手をつけていいのか……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、最近、急に老後が不安になってきたという、実家暮らしの37歳の女性会社員の方。ファイナンシャル・プランナーの八ツ井慶子さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

職場は激務、金銭感覚もなく、何から手をつけていいのか

■相談者

レアルさん(仮名)

女性/会社員/37歳

大阪府/実家で親と同居

■家族構成

父(自営業/60代)、母(無職/60代)

■相談内容

実家暮らしでお金に対する危機感を持たないまま生涯独身が見え始め、急に焦り始めました。ネットなどでシングル女性に必要な老後資金はいくらかを調べても媒体によってバラバラで余計に混乱しています。金銭感覚を身につけるために一人暮らしをするべきかとも思いますが、実家暮らしが成り立っている今は頑張って貯めた方が賢いのかとも思いますし、今の仕事が激務薄給(過労死ラインに近い時間のサービス残業がほぼ毎月あり)というのも、一人暮らしをためらう大きな理由です。いったい何から手を付ければ良いのかアドバイスを頂きたいです。また、入院保険は掛けすぎかと思いますが、現時点で治療は不要なものの健康告知で引っかかる病気があるので、解約できずにいます。

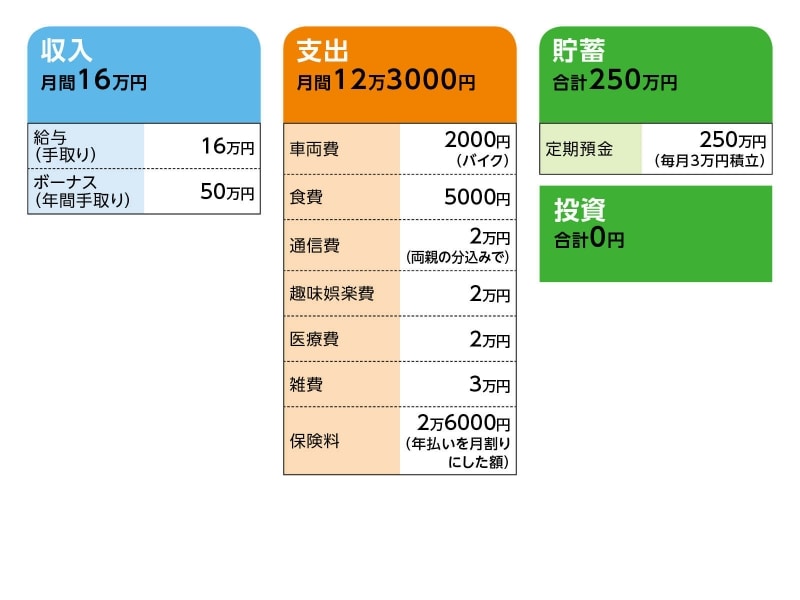

■家計収支データ

相談者「レアル」さんの家計収支データ

■家計収支データ補足

(1)実家について

両親が購入したマンションだが、現在築40年は超えている。リフォームは今後必要になってくる。

(2)親の職業と収入について

父は自営。収入は一定ではないが、継続的に収入は得ている。年金受給額は8万円。母親が65歳になっても父が働ける状態なら、母の年金は繰り下げ受給を考えている。

(3)ボーナスの使いみち

今まではほぼ全額奨学金返済に充てていた。今後は貯蓄に回す予定。

(4)加入保険の保障内容

・本人/がん保険(終身払い終身保障、入院1万円、診断給付金100万円)=保険料年額3万5000円

・本人/医療保険(終身払い終身保障、入院5000円、手術給付金あり)=保険料年額2万円

・本人/個人年金(60歳から10年確定、年金額42万円)=保険料年額11万円

・本人/個人年金(60歳から10年確定、年金額36万円)=保険料年額12万円(※55歳払い込み終了)

・本人/共済(入院4500円、病気死亡400万円)=保険料月2000円

(5)医療費について

うち1万2000円は保険の効かない鍼・マッサージ。仕事が激務のため、やめられない。

(6)雑費について

美容院、エステ、化粧品、衣料品に使うが、毎月3万円使い切るわけではなく、余れば貯蓄に回している。

(7)仕事について

(相談者コメント)「定年は65歳ですが、毎月過労死ラインに迫るサービス残業があり、このままでは心身ともに持たないので転職を考えています。国家資格を複数所持しており、健康であれば仕事に困らないので、収入より長く健康的に働ける職場の方が良いかなとも思い、転職についてはかなり悩んでいます」

■FP八ツ井慶子からの3つのアドバイス

アドバイス1 ネットは参考にとどめ、必要額は自分で割り出す

アドバイス2 用意できる資金でリタイア後を描くことが大事

アドバイス3 収入は下がっても長く働くことで対処できる

アドバイスの詳細はこちら>>