第二子と住宅購入が可能がどうか、アドバイスをお願いします

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、現在貯蓄は60万円、教育資金や老後資金が不安という中、第二子や住宅購入も考える36歳の主婦・会社員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

第二子と住宅購入が可能がどうか

■相談者

伊勢エビさん(仮名)

女性/会社員/36歳

持ち家・一戸建て

■家族構成

夫(会社員/42歳)、長男(0歳)

■相談内容(原文まま)

子供の教育資金と老後資金、この先どう考えても足りないと思います。このままの貯蓄ペースで大丈夫でしょうか今、貯金が60万円ほどしかありません。また、私は夫と知り合う数年前に戸建を購入し両親と暮らしていました。結婚に伴い家は出ていますが、親が年金生活であるため、住宅ローン支払いを含め私の少ない給与は生命保険料等を引いて実家に入れていますので、今は夫の給与でやりくりしています。児童手当は手をつけず貯金にまわすつもりです。そういう状況ですが、できれば子供はもう1人欲しいとは思うのですが可能でしょうか。あと住宅については、貯金の目処が立てば身の丈に合った良い物件があれば購入したいとも考えていますが年齢的にも可能でしょうか。ご指導下さいませ。

■家計収支データ

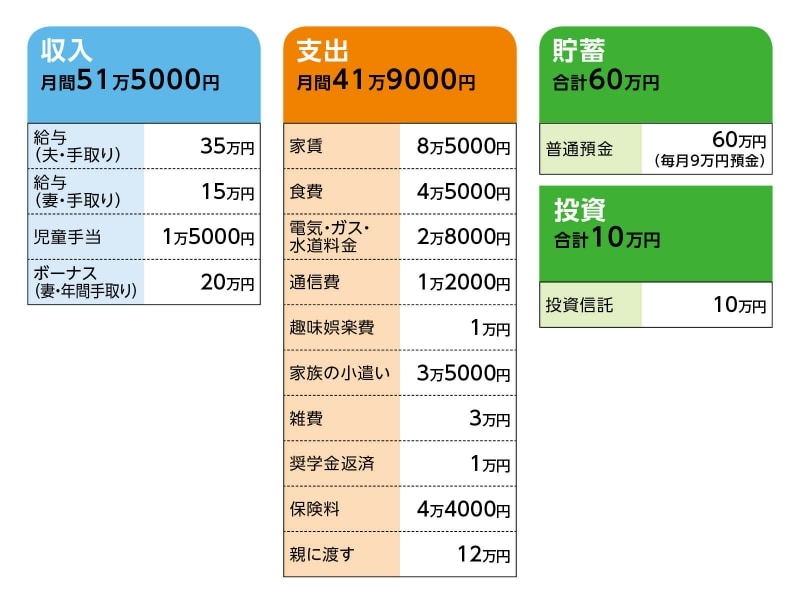

相談者「伊勢エビ」さんの家計収支データ

■家計収支データ補足

(1)奥様の勤務状況について

フルタイム勤務。数年前に体調を崩し、減収となった。子どもは親に預けている。3歳からは保育園か幼稚園に入れる予定。

(2)奥様の収入について

15万円のうち、妻加入の保険料2万円、妻の奨学金返済1万円を差し引いて全額、実家に入れている。住宅ローンは8万円なので、4万円ほど残る。それも含めて両親に渡している。

(3)ご実家の住宅ローン、その他

・新築一戸建て

・頭金 600万円(両親持ち)

・借入額 2800万円/毎月の返済8万円

・借入年数 35年

・金利 変動 1.075%(3大疾病保障付き)

・・・・・

・固定資産税額/10万円(親が支払っている)

・名義(土地、建物)/父親と相談者による共有名義。相談者は一人っ子のためいずれ単独名義となる予定

(4)親御さんについて

両親とも60代でともに健康。父親は年金とアルバイトで月15万円ほど収入。

(5)同居について

現在の住まいと実家はクルマで10分の距離。実家は部屋数が少なく、同居はきびしい。

(6)加入保険について

・夫/定期保険(65歳まで、死亡保障1000万円、医療特約・入院1万円)=毎月の保険6000円

・夫/医療保険(終身保障終身払い、入院1万円、がん一時金100万円)=毎月の保険料8000円

・妻/医療保険(終身保障終身払い、入院1万円、女性疾病+5000円)=毎月の保険料4000円

・妻/共済=保険料6000円

・妻/がん保険(定期タイプ、入院1万円、がん一時金300万円、通院5000円)=毎月の保険料1万円

・長男/学資保険(15歳満期、満期金200万円)=保険料1万円

(7)第二子について

2~3年後を希望。

(8)退職金と定年について

・退職金/夫1000万円、妻200~300万円

・夫婦とも定年は65歳。アルバイト扱いで70歳まで勤務可能。

■FP深野康彦からの2つのアドバイス

アドバイス1 第二子は親御さんへの資金援助の減額が条件

アドバイス2 老後資金はある程度備えられる

アドバイス3 実家をどうするのかを決めることが大事

アドバイスの詳細はこちら>>