無駄遣いはしていないのに、貯蓄が一向に増えません……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄残高が現在10万円。思うように貯まらないことが不安な、44歳の女性派遣社員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

貯金を増やす方法は

■相談者

ひまわりさん(仮名)

女性/派遣社員/44歳

関東/賃貸住宅

■家族構成

一人暮らし

■相談内容

貯金が思うように貯まりません。無駄遣いをしている自覚はないのに貯金が増えていきません。今後老後資金をどうやって貯めて行けばよいかアドバイスを頂きたいと思い投稿させて頂きました。毎月の支出の他、税金などにかかるお金があります。この分のお金を貯めるので精一杯で、老後資金が全く貯まりません。自分としては「絶対に使わない老後の為の貯金」「突発的な出来事用の貯金」「勤務日数が少ない月用にまわす貯金」の3種類を用意したいのですが、なかなか思うようにいきません。ちなみに結婚の予定はありません。よろしくお願い致します。

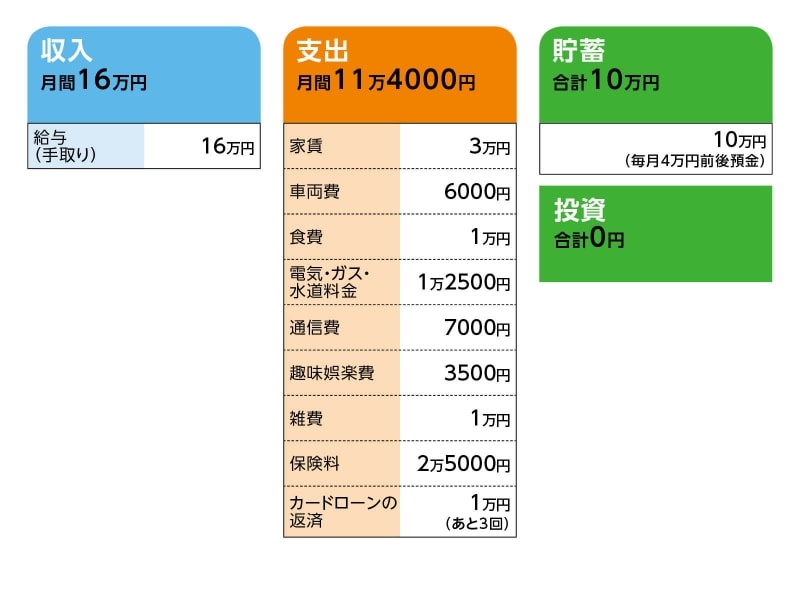

■家計収支データ

相談者「ひまわり」さんの家計収支データ

■家計収支データ補足

(1)税金、社会保険料について

住民税は給与天引きされず個別に支払っている。厚生年金、社会保険料は給与天引き。

(2)自動車保険について

対人、対物は無制限。さらに車両もつけている。

(3)加入保険について

・本人/終身保険(70歳払込終了、死亡保障200万円)=毎月の保険料4928円

(※葬式、整理費用代に充てる資金として加入。受取人は妹)

・本人/終身保険(65歳払込終了、死亡保障200万円)=毎月の保険料4922円

・本人/医療保険(終身保障・終身払い、入院8000円、通院特約、女性疾病特約)=毎月の保険料5020円

・本人/がん保険(終身保障・終身払い、入院1万円、通院特約、女性疾病特約)=毎月の保険料2690円

他に自動車保険 =毎月7360円

(5)食費について

「2000円/1週間と決めています。残りの2000円はちょっと贅沢用、または5週目用です。雑費の予算を1万円にしていますが、そこまで使わない月は残金を食費にまわしていますので、実際には1万5000円くらいの月もありますが、基本は1万円で抑えるようにしています。節約は当然のこと、食事の量も回数も減らしています。会社に持参するお弁当おかずをメインに食材を購入。夜ごはんはお豆腐、納豆、もやしです。朝ごはんは食べません。たまにお肉やお魚を買います。野菜は高いので100円セールの時だけ買います」

(6)趣味娯楽

(本人コメント)

「生活の中で楽しみは特にありません。今を生活していくことで精一杯です。趣味娯楽費の3620円は通信で習っているお習字の月謝です。休日静かな部屋でお習字を書いていると気持ちがゆったりします」

(7)ご実家について

実家に戻る予定はなし

■FP深野康彦からの2つのアドバイス

アドバイス1 大事な人的資本、そのための支出は増えてもいい

アドバイス2 元気により長く働くことがもっとも有効な老後対策

アドバイスの詳細はこちら>>