この状況で第2子を望むのはきびしいでしょうか……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、第2子について悩む27歳の専業主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

- 住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

- 教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

この状況で第2子を望むのはきびしいでしょうか

■相談者

yさん(仮名)

女性/専業主婦/27歳

近畿/持ち家・マンション

■家族構成

夫(会社員/29歳)、子ども(2歳)

■相談内容

貯金がなかなか増えません。今ある貯金は結婚前からのものがほとんどです。子ども用に児童手当は手をつけず貯めていますが、育児ストレスからか、たまにネット通販をしてしまい、月1万円、あるいはもっと使ってしまっているかもしれません。2歳の子が発達障害疑いで保育園などに預けられないと言われてしまい、今は専業主婦決定です(年少さんの年齢になれば、成長度合いにより保育園の発達支援枠で入れる可能性はあります)。この先、成長度合いによっては働けなくなる可能性があります。主人は転職をしようか悩んでいるようですが、仮に転職したら確実に収入が下がります…。この状況で老後資金を貯めつつ、もう1人子どもを望むのはやはりきびしいでしょうか。

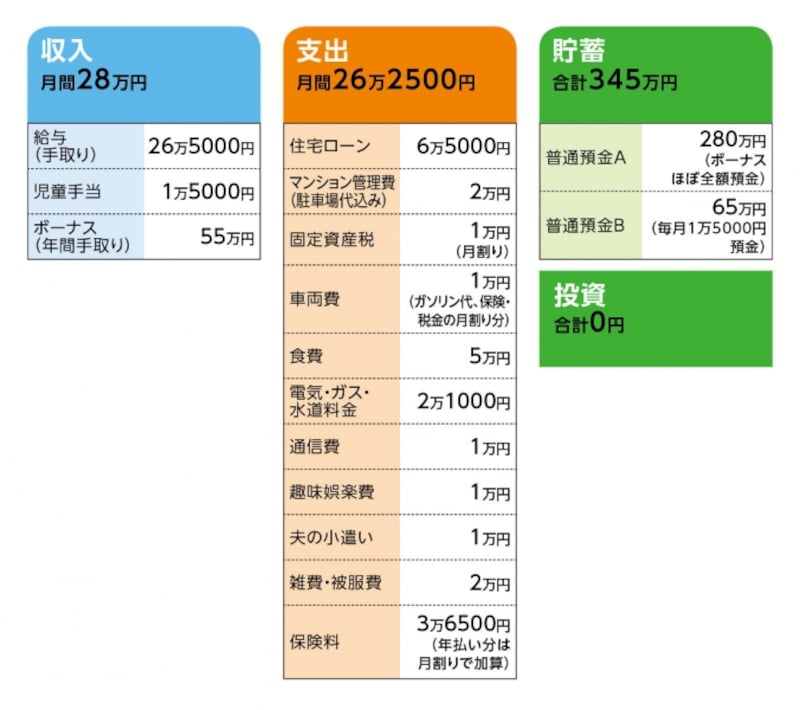

■家計収支データ

相談者「y」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみちについて

夫の小遣い1万円、残り貯蓄

(2)住宅ローンについて

・借入額 2230万円(購入時/築8年)

・借入開始年 2016年

・返済期間 35年

・ローンの種類 全期間固定1.16%

(3)加入保険について

【夫】

・低解約型終身保険(65歳払込終了、死亡保障500万円)=保険料9万4285円(年払い)

・収入保障保険(保険期間60歳まで、月15万円)=保険料5万8684円(年払い)

・医療保険(終身保障60歳払込終了、入院5000円、がん特約他)=毎月の保険料2900円

【妻】

・定期保険(保険期間90歳まで、死亡保障200万円)=保険料5958円(年払い)

・収入保障保険(保険期間46歳まで、月6万円)=保険料1万771円(年払い)

・医療保険(終身保障60歳払込終了、入院5000円、条制特約・がん特約他)=毎月の保険料3100円

【子ども】

・学資保険(12歳払込終了18歳満期、満期金230万円)=保険料1万4628円

・こども共済=毎月の保険料1000円(※障害があるため新たに入れないと思い、解約できないでいます)

(4)子どもの症状と進路について

程度としては、発達障害とそれに付随して軽度知的障害との診断なので、特別児童扶養手当の支給には該当しない。小学校就学前の進路については、幼稚園はまず難しいだろうと言われているため、保育園の発達支援枠を希望しているが、その枠もかなり少なく、発達度合いによっては障害児の通園施設になる可能性があるとのこと。3歳くらいからの入園を考えている。コストは月1万~3万円ほど。

(5)第2子について

時期としては第1子が5歳ぐらいになってからを希望。ただし、2人目も障害を持つ可能性が普通よりも高いため、いろいろな面で難しいとも考えている。

(6)転職について

転職理由は、現在の勤務先の将来性や転勤があることなど。転職すると収入減になると考える理由は、現在の職場は残業代が月9万円ほどあるため、転職先が残業が少ない企業だと結果的に減収になるため。

(7)妻の働き方について

(相談者コメント)

「パートはできるようになり次第したいと思っています。私自身は国家資格を持っているのですが、今後この職業ではフルタイムでもパートでも、基本的に出勤時間が早めなので、育児との両立はなかなか厳しいです。したがって、昼間の飲食店のランチタイムのパート程度の働き方になると思います」

■FP深野康彦からの3つのアドバイス

アドバイス1 今は無理せず現状維持でいい

アドバイス2 妻の働き方で貯蓄ペースはぐっと上がる

アドバイス3 夫婦で力を合わせることが不可欠

アドバイス1 今は無理せず現状維持でいい

貯蓄が増えないとのことですが、yさんが専業主婦なのですから、ご主人の収入だけでやりくりしなくてはいけません。住宅ローンも抱えている状況で、家計管理はしっかりやられていると思います。お子さんのことを考えれば、今は無理に動かず、現状維持に努めればいいでしょう。ただし、お子さんが保育園等に通う年齢になれば、当然教育費がアップします。現状だと毎月の収支は赤字になる可能性も十分あります。その対策は取らなくてはいけません。

具体的には、まず支出の削減がありますが、家計については先に触れたように無駄はほぼありません。頑張って、全体で月1万円下げられるかどうかでしょう。

ただし、保険は見直し可能です。ご主人の低解約型終身保険ですが、払済保険にして年間9万5000円ほどの保険料コストを削減したい。収入保障保険に加入しており、住宅ローンは団体信用生命保険でカバーできますから、この保険での死亡保障は不要です。貯蓄性を求めて老後資金の原資と考えているかもしれません。確かに老後の備えは必要ですが、そのために目先の生活資金が不足してしまってはそれこそ本末転倒です。

加えて、コストは高くないですが、yさんの収入保障保険も現時点では必要性は低いといえます。したがって、保険料は年間で10万円ほど下げることができます。

アドバイス2 妻の働き方で貯蓄ペースはぐっと上がる

もうひとつの対策は、世帯の収入アップとなります。そこでご主人の転職ですが、もしも、yさんが言われるように、結果、収入が下がるとしたら、マネープラン的にはススメられません。やめた方がいいです。もちろん、身体を壊してまで、辛い仕事をし続ける必要はありませんが、収入に関しては少なくとも現状と変わらない、できれば収入アップしたいところ。まだ20代ですから、焦らず、有利な転職を目指すべきです。そうなると、より現実的で即効性のある収入アップは、やはりyさんが働くこととなります。国家資格をお持ちということですから、できればフルタイムが望ましいし、正社員採用もそう難しくはないのでは。ただし、現時点では、お子さんの様子を見ながらパート勤務ということになるかと思います。それでも、ほぼ全額貯蓄に回すことができれば、年間100万円超の貯蓄ペースは無理なくできるはず。

アドバイス3 夫婦で力を合わせることが不可欠

したがって、第2子の出産については、障害を持って生まれるかどうかは専門医の方とよく相談され、最終的にはご夫婦で判断するしかないと思います。FPの立場で言えば、yさんがパート勤務を始めて、確実にかつ継続的に先の貯蓄ペースが実現できれば、資金的には可能だと考えます。1人分の教育費については、学資保険と児童手当の貯蓄で、ほぼ用意できます。住宅ローンも完済63歳ですから、さほど心配は要りません。第2子を育てながら、老後の備えにも資金を回せるはずです。しかし、無理は禁物。すべてが節約では息が詰まります。貯蓄も長続きしません。「育児ストレスでときどき衝動買いをする」とのことですが、ストレス解消は必要です。そういった支出は必要経費と考え、予算を決め上手に支出すればいいのです。それは、ご主人も同様。今後、家族で頑張っていくためには、ご主人の協力は不可欠です。家族で楽しむことも忘れず、夫婦とも心身健康であることに努めてください。

相談者「y」さんより寄せられた感想

自分の買い物をしてしまうことがいけないことだと思って落ち込んだりする時もありましたが、ある程度は必要経費と言っていただけて心が軽くなりました。保育料捻出できる程度には節約を頑張ります。第2子は私が働くことができれば金銭的には可能ということがわかって、少し希望が見えたと同時に、子どもの状況でどのように働けるかも変わるので、今は子どものサポートをしっかりするしかないんだな、とも思いました。数年後、またよく考えたいと思います。教えてくれたのは……

深野 康彦さん

取材・文/清水京武

【関連記事をチェック!】

40歳貯金250万。パートを始めたが貯蓄が増えない

32歳貯金1000万、第二子妊娠中。妻はいつ働くべき?

39歳貯金80万。住宅とクルマ購入で貯蓄も使い切り

32歳貯金120万。節約したいが夫が協力してくれません

■お金の無料相談、無料診断を受付中です。お気軽にご応募ください。

・お金全般に関するお悩み相談はこちら→『マネープランクリニック』

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』