「国の教育ローン」って何? 奨学金とは違うの?

「国の教育ローン」とはどのようなものでしょうか。「国の」と名称に入っているように、100%政府出資の公的な融資制度です。「家計の経済的負担を軽減する」ことや「教育の機会均等」を目的として昭和54年に創設され、すでに35年以上の歴史があります。年間約12万人が利用している、身近な制度でもあります。

融資限度額は、子ども1人につき上限350万円(海外留学資金は上限450万円[一定の条件あり])。家計管理に安心な固定金利型で、金利は年1.76%(2017年12月末日現在)。母子家庭、父子家庭や世帯年収200万円(所得122万円)以内、子どもが3人以上で世帯年収500万円(所得346万円)以内の世帯は年1.36%になります。

返済期間は15年以内ですが、交通遺児家庭、母子家庭、父子家庭、世帯年収200万円(所得122万円)以内の世帯、または子ども3人以上で世帯年収500万円(所得346万円)以内の世帯では18年以内となっています。

連帯保証人が頼めなくても、公益財団法人教育資金融資保証基金の保証を利用することもできます(金利とは別に保証料がかかる)。大学在学中は利息のみの返済にすることも可能で、日本学生支援機構の奨学金と併用することもできます。

ここで少し説明しておきますが、奨学金(貸与型)と教育ローンは似て非なるものです。どちらも返済(返還)が必要ではあるものの、奨学金は学生本人の返還で、教育ローンは保護者の返済が必要になります。大学進学など高等教育で利用する場合、奨学金は高校在学中に学校経由で申し込みをしますが、教育ローンは自分で調べて手続きをする必要があります。親御さんの中には、子どもに返還の負担をかけたくないからと教育ローンを選択する方もいます。親子でしっかり話し合うことも大事ですね。

わが家でも利用できる?まずはチェック!

「国の教育ローン」は申請から融資実行まで20日程度かかりますが、利用可能かどうかを確認するためにも、実際に学費の支払いが発生する前にできるだけ早く手続きをしておくと安心です。その間に他の手段で資金が間にあった場合はキャンセルもできます。気になるのは「わが家は利用対象となるのかどうか」でしょう。主な要件は次の4点です。ぜひチェックしてみてください。

■年収要件(世帯年収)

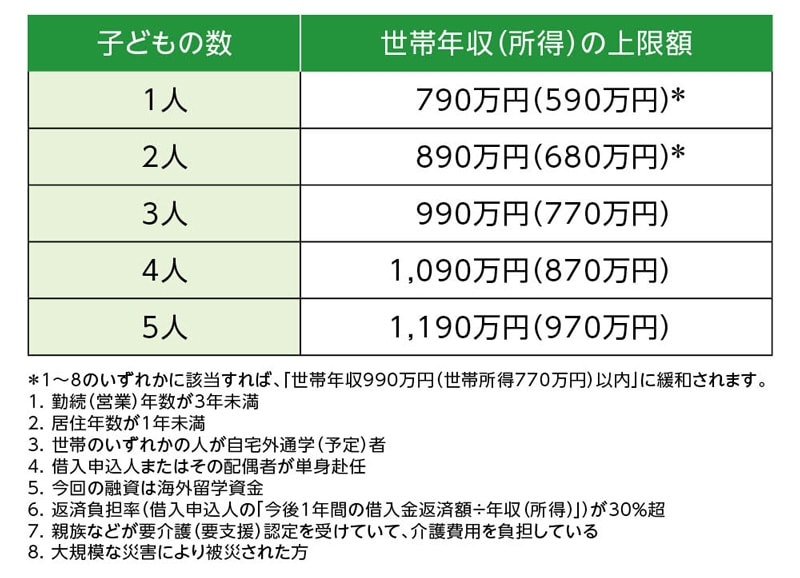

子どもの人数に応じて保護者の年収に上限額が設定されています。世帯年収で見るため、共働きなら夫婦の年収を合算します。ただし子どもの人数が1人または2人の場合は、条件によっては(表の*)世帯年収が990万円(世帯所得770万円)以内に緩和されますのでよく確認しましょう。

なお、年収の下限はありませんが、審査がありますので、年収要件にかかわらず利用できない場合もあります。

今後1年間に必要となる次のような費用が対象です。入学資金は入学月の翌月末まで借りることができます。また、納入後であっても納入後間もない場合は借りることができます。

・学校納付金(入学金、授業料など)

・受験にかかった費用(受験料、受験時の交通費、宿泊費など)

・在学のために必要となる住居費用(アパート・マンションの敷金、家賃など)

・教科書代、教材費、パソコン購入費、通学費用、修学旅行費用など

■対象校

次のように、高校・大学だけではなく、専門学校、予備校、海外留学なども対象です。

・大学、大学院(法科大学院など専門職大学院を含む)、短期大学

・専修学校、各種学校、予備校、デザイン学校

・高等学校、高等専門学校、特別支援学校の高等部

・外国の高等学校、高等専門学校、短期大学、大学、大学院(原則6ヵ月以上の留学)

・その他、職業能力開発校などの教育施設など

(学校によっては一定要件を満たす必要がある。語学学校などの場合、修業年限3か月以上の施設が対象)。

■保証

・連帯保証人または機関保証(公益財団法人 教育資金融資保証基金)を利用することができます。

・機関保証の場合、別途保証料がかかります(保証料は融資金から一括して差し引かれます)。

・機関保証の保証料は、交通遺児家庭、母子家庭、父子家庭の方は2/3の額となります。

制度改正でますます使いやすく!

「国の教育ローン」は毎年のように制度改正がなされ、政策的な支援が拡充されています。また、利用者の利便性向上に向けた拡充もされています。2017年に変わったのは次の2点です。1 子ども3人以上の一部世帯の支援が拡充

前述の通り、子ども3人以上で世帯年収500万円(所得346万円)以内の世帯には2つの支援が設けられました。1つは金利の軽減で、▲0.4%優遇されます。もう1つは、返済期間の3年延長で、最大18年以内の返済となっています。子どもは世帯で扶養していれば、年齢や就学の有無を問いません。

2 スマホ・タブレットからの申し込みもOK

以前はスマホやタブレットでは申し込みができなかったのですが、スマホやタブレットからの申し込みも可能になりました。スマホやタブレットから24時間365日、いつでも申し込めるようになり、かなり利用しやすくなっています。

実際に利用してみたらどうなる?

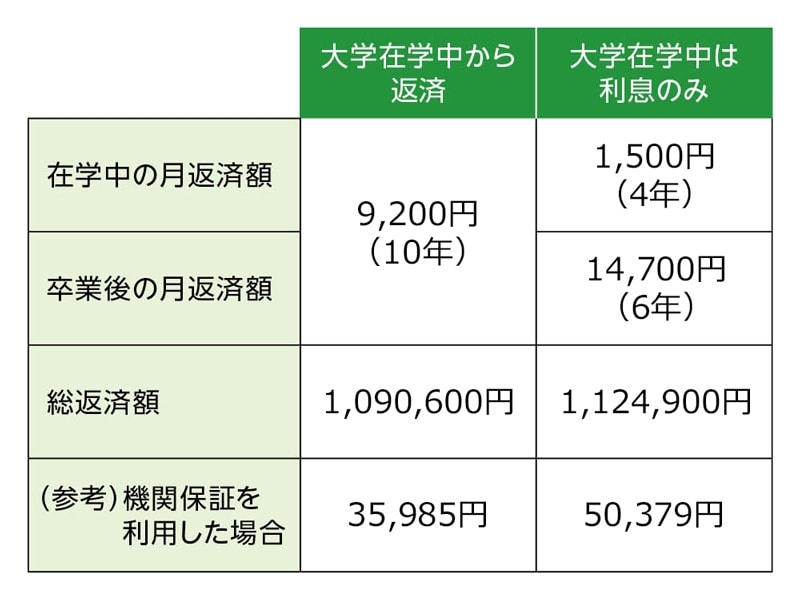

実際の借入と返済のケースを見てみましょう。例1は、100万円の国の教育ローンを利用して、返済期間10年(元利均等返済、ボーナス払いなし)で試算したものです(金利は1.76%)。借りて翌月から返済をするケースでは、月9,200円、総返済額は1,090,600円です。大学在学中の4年間を利息のみにした場合は、4年間は月1,500円、卒業後は月14,700円の返済になり、総返済額は1,124,900円です。

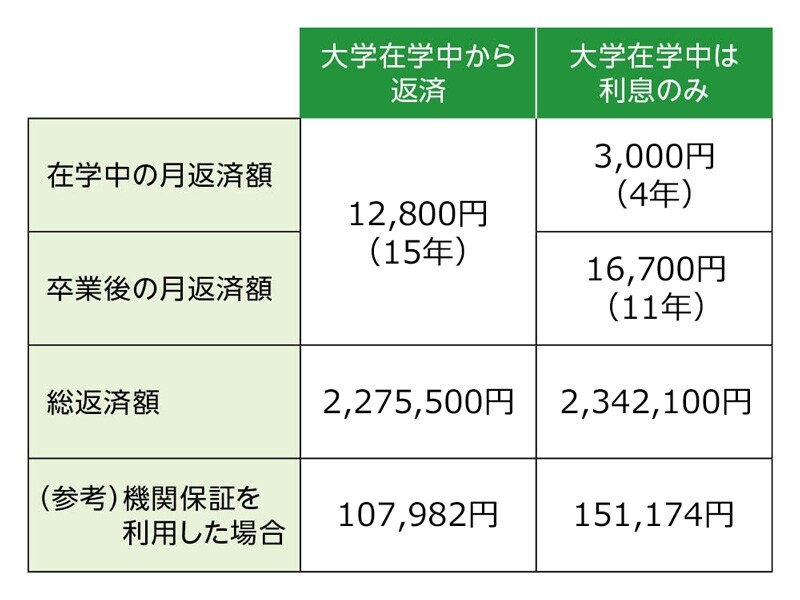

例2は200万円を15年で借りたケースです。在学中を利息だけの返済にしても、月3,000円、卒業後は16,700円となり、総返済額は2,342,100円。試算は1.76%の金利で行っているため、借入時の金利によって、返済額も変わります。

なお、参考までに機関保証を利用した場合の保証料も試算しました。この分は、借入の際に引かれることも知っておきましょう。

例1 借入100万円、返済期間10年、元利均等返済、ボーナス払いなし。金利は1.76%。

スマホからもOK!郵送や窓口での申込手続きなど迷った場合は、まずコールセンターに資料請求

最後に簡単に実際の申込手続きの流れを見ておきましょう。申込は、来店の他、郵送やインターネットでも可能です。スマホやタブレットからでもいつでも手続きできます。ネット上で申込みを行うと、メールで必要書類が示されるので、それらを揃えて郵送します。10日前後で審査結果の連絡が届きます。その後、契約を結び、融資が実行されます。下図のように4つのSTEPで、とても簡単です。

実は、「国の教育ローン」は1年中いつでも申込みが可能です。通常は必要な時期の2~3カ月前が目安になりますが、3月に資金が必要な方も今すぐ手続きをすればまだ間に合いますので、早めの手続きをおすすめします。審査がとおって利用できることがわかっていれば、親としてもドーンと構えて子どもの受験を見守ることができますね!

提供:日本政策金融公庫

■関連サイト

教育一般貸付(国の教育ローン)