厚生年金と名前は似ているが、違う制度

「厚生年金基金」と「厚生年金」は名前が似ていますが、別の制度です。厚生年金には会社員や公務員など、お勤めの人ならだれでも原則加入するのに対し、厚生年金基金(以下、単に「基金」といいます。)は企業年金の一種で、導入するかどうかはそれぞれの企業に任されているので、基金に加入するかどうかは勤務先による、ということになります。ちなみに企業年金とは、通常「2階建て」といわれる日本の年金に3階部分を設ける仕組みのことで、厚生年金基金のほかにも確定給付企業年金や、確定拠出年金企業型などがあります。

厚生年金基金に入っていた人は年金が多めにもらえるが、仕組みは複雑

前述のとおり、通常の厚生年金に上乗せする年金をつくる仕組みですので、基金に入っていた人はそうでなかった人に比べて、多くの年金をもらうことができるようになっています。基金の制度を導入した企業では、厚生年金基金という「基金(ファンド)」を作ります。国に支払うべき保険料の一部を、その基金(ファンド)に払い込み、独自に運用します。この運用益で、国の厚生年金のみの人よりも多く年金をもらえるようにしようというわけです。ただし、その仕組みは少し複雑です。

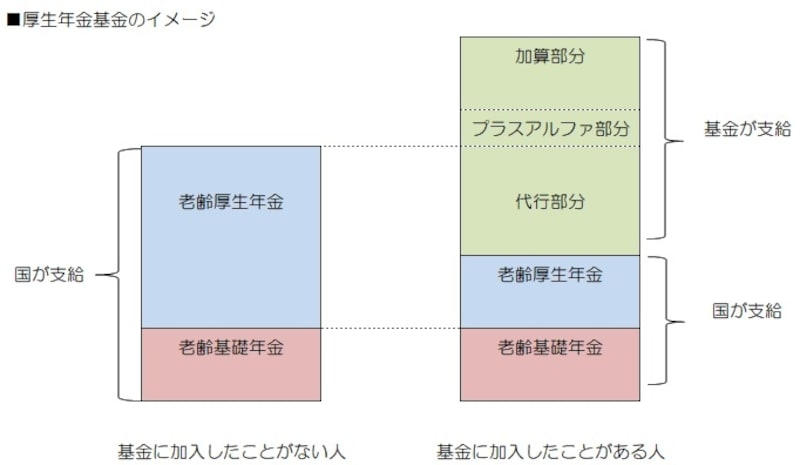

言葉だけで解説するのは難しいので、下の図をご参照ください。

厚生年金基金の仕組みは複雑

左側が基金に加入したことがない人の年金、右側が基金に加入したことがある方の年金のイメージです。

基金に加入したことがない左側の人の場合は年金が2階建てとなり、1階部分が基礎年金、2階部分が厚生年金として、全額国から支給されます。

一方、基金に加入したことがある右側の人の場合は、1階部分の基礎年金は同じですが、2階部分の厚生年金が少なくなります。その上に3階部分である基金の年金が乗ります。1、2階部分は国から、3階部分は基金(ファンド)から支給されます。ここからが複雑です。

図の右側を見ていただくと、左側の人と比較して、本来なら国から支給されるはずの部分が、基金から支給されていることがわかると思います。

基金から支給される、「その人がもし基金に入ったことがなければ国からこれだけ厚生年金がもらえたはず」という金額までの部分を、「代行部分」と呼びます。国の代わりに基金が支給する、という意味です。保険料を国に納める代わりに基金(ファンド)に払い込んでいるので、国からの部分が少なくなって、基金からその分もらえる、ということです。

それを上回る部分が基金の独自給付ということになります。

独自給付部分は、「プラスアルファ部分」と「加算部分」に分かれますが、プラスアルファ部分は通常は少額です。加算部分は、基金によっては一時金や受け取り期間が決まった年金、終身年金など、受け取り方が選べる基金もあります。

このように、基金からの年金は、3階部分の制度ではありますが、2階部分の一部を含めて3階部分とする仕組みなので、かなり複雑になっているといえると思います。

基金が解散したらどうなるの?

老後の生活の充実のため昭和40年代に導入された厚生年金基金の制度ですが、昨今の景気低迷や空前の低金利により、約束した給付水準が維持できなくなってきています。中でも財政状況が悪化した基金は、年金を支給するファンドの役割を果たせなくなり、解散を余儀なくされています。特に2014年4月以降に解散するときの条件が緩和されたこともあり、多くの基金が解散している状況です。それでは、基金が解散してしまうと、基金に積み立てた年金はどうなってしまうのでしょうか。

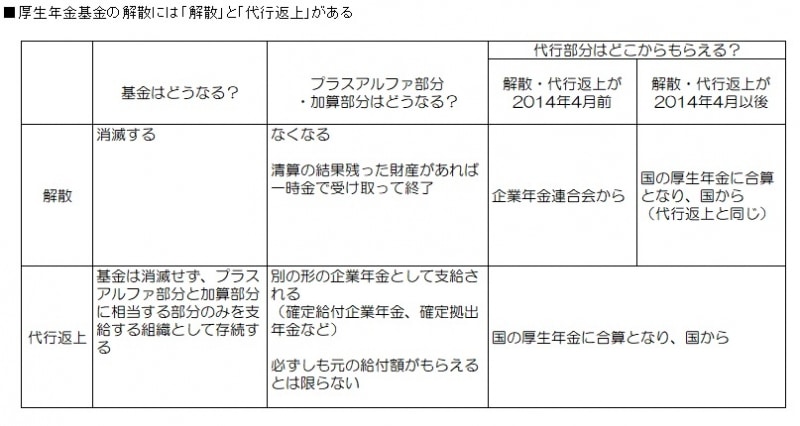

基金の解散には、完全になくなってしまう「解散」と、別組織になって存続する「代行返上」の二通りのパターンがあります。

財政状態が悪化した基金は、完全に「解散」し、消滅します。解散となった場合、プラスアルファ部分と加算部分はもらえないということになります。解散するときに財産が残っていれば、その分配を受けて終わりになります。代行部分については何らかの形でもらうことができます。これは、基金が解散した時期によって異なってきます。2014年4月前に解散した基金の場合は、企業年金連合会から代行部分相当の年金が支給されます。2014年4月以後の解散であれば、国の老齢厚生年金と合算となり、国から支給されます。本体部分である代行部分が保全されるので、ひとまずは安心できますが、年金額のダウンは残念ながら避けられないということになります。

財政状況が比較的良好な基金は、「代行返上」という道を選択することができます。代行返上となった場合は、基金はプラスアルファ部分と加算部分に相当する年金を支給する別組織に生まれ変わり、存続します。このとき、どのような年金が支給されるのかは存続した後の組織の在り方次第ということになりますので、必ずしもそれまでと全く同じ年金が保証されるとは限りません。代行部分は、国の老齢厚生年金と合算され、国から支給されます。経営破綻である解散の場合と比べ、ダメージはあっても少なくて済みそうですが、こちらを選択できる基金はそう多くはないのが現状です。

厚生年金基金の「解散」とは?

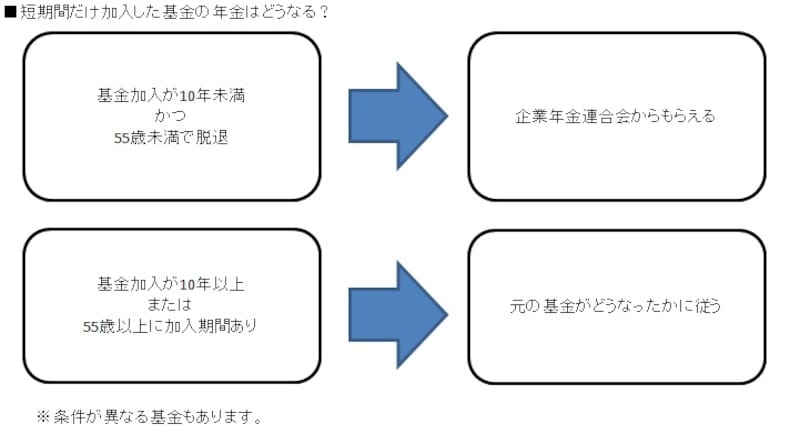

昔ちょっとだけ入っていた基金はどうなるの?

昔基金に加入してかけていた年金は、その基金が解散しているかどうかにかかわらずもらうことができます。条件は基金によって違う場合がありますが、一般的には10年未満の基金加入だった場合は払い込んだ保険料がもともと入っていた基金から企業年金連合会に移動します。そして、将来厚生年金を受け取れるようになるタイミングで企業年金連合会からもその分の年金が受け取れることになっています。

退職時に基金の分を一時金で受け取ってしまった人もいると思いますが、一時金で受け取る仕組みが用意されているのは加算部分だけなので、必ず代行部分は残っています。通常、こうした短期間加入した基金の分の手続きは、企業年金連合会から通知が送られてくるのですが、年金記録の状態によっては送られてこない場合も見受けられます。必ず手続きをして、受け取り漏れのないようにしましょう。

加入期間によって取り扱いが異なる

ここまで、厚生年金基金の仕組みと現状について、駆け足で見てきました。基金は千差万別であり、基金側の事情に加えて加入者側の事情も考えなくてはならないので、とても複雑です。ここで見てきた一般論に当てはまらない基金もあります。基金に加入していた人は、自分が受ける年金がどうなるのかを、今一度チェックしてみてはいかがでしょうか。

【関連記事】