確定拠出年金のメリット

確定拠出年金(iDeco)のメリット

平成29年の法改正によって、個人型確定拠出年金、通称iDeco(イデコ)の加入対象者が広がりました。確定拠出年金には、会社が社員のために積み立ててくれる企業型と、個人が自ら積み立てる個人型があります。

iDecoは自ら積み立てる個人型のことを指します。それまでは、iDecoの利用者は、主に自営業者などが中心でしたが、新たに会社側で確定拠出年金などの企業年金制度に加入している方や主婦などが加入対象者に加わりました。

iDecoに掛金を支払うということには、2つのメリットがあります。

一つは老後への積立です。現役のときに掛金を拠出して老後に受け取るとため、年金保険に近い意味合いがあります。預貯金で貯蓄するのに比べ、iDecoの掛金は自由に引き出すことができないことがデメリットに挙げられますが、預貯金かiDecoかを比較する上では、そもそも老後のための積立ということが前提になります。考え方によっては、老後まで無駄遣いせずに貯められる、ととらえることもできます。

そしてもう一つのメリットが、拠出した時点での所得税の軽減です。iDecoへの掛金は年末調整や確定申告で所得税を計算するときに全額引くことができるのです。

老後のためというと、まだ先のことだし手続きが面倒そうなiDecoよりも預貯金や積立保険などを選択する方が多いかもしれません。しかし、まさに今支払う所得税が少なくできるということが分かれば、預金するよりもiDecoを使ったほうがお得だと思う人が多いのではないでしょうか。

このメリットは、所得税の支払いがない方、例えば専業主婦(主夫)の方には関係ないですが、所得税を支払っている方にとっては大きなメリットです。ちなみに、年末調整や確定申告の際には、毎年11月ごろに拠出先から拠出額についてのハガキが送られてきますので、それを添付するだけで適用が受けられます。

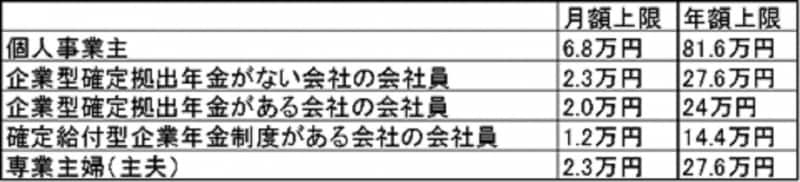

iDecoは掛金上限が決められている

iDecoの掛金は、支払った年の所得から全額控除することができます。しかし、iDecoへの掛金は基本的に自由に引き出すことができません。いくら現在の所得税の支払いを抑えたいからといって、好きな金額を支払っていると、老後にお金を回しすぎて現在の消費に影響したり、老後に逆にお金が余ってしまったりということも考えられます。もともと、iDecoは老後の厚生年金や国民年金の補完的な位置づけです。そこで、掛金には上限が設けられています。

会社に退職金制度がある場合、自分がどの限度額に該当するか人事部などに確認しましょう。

例えば、年間24万円を拠出した場合、所得税率が10%であれば、24万円×10%=2.4万円分所得税が少なくなります。

年末調整で適用を受ければ、年末調整時の還付額がその分高くなりますし、確定申告で適用を受ければ、この金額が自分の口座に還付されます。

さらに、翌年の住民税にも影響します。住民税の税率は10%で一定ですが、計算は所得税と連動していますので、同じように24万円×10%=2.4万円住民税が低くなります。合計で5万円近く税金が低くなりますので、所得税率10%の人の場合、24万円の拠出といっても、実際には19万円ほどの負担になります。

iDecoに加入する方は、それだけ拠出する余裕がある方が多いので、少なくとも所得税率10%以上の方がほとんどと考えられます。さらに所得税の税率次第では、もっと還付額が大きくなります。

iDecoの掛金を将来受け取るときにも税金の優遇がある

iDecoは拠出したときに、所得税を低くすることができます。その代わり、老後に掛金を払い出す際には、所得税が課税されます。「拠出時に所得税を低くできても、受け取るときに課税されるなら意味ないじゃないか!」と思われる方もいると思います。しかし、iDecoは受取時にも、しっかりと税金が優遇されています。iDecoの受け取り方は一括で受け取る方法と、年金として数年に分けて受け取る方法があります。一括で受け取る場合は退職金扱いとなり、退職所得となります。また、年金で受け取る場合は、雑所得となります。各所得の詳細な税金の計算方法は割愛しますが、いずれにしても給与所得や事業所得、不動産所得などに比べて大きく所得税計算上の優遇が行われてきます。

掛金の拠出時も、受取時も税金の優遇が受けられるiDeco。制度がよく分からず加入していなかったという方は、余裕資金の範囲内で加入を検討してみてはいかがでしょうか?