10年後には役職定年、老後資金が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、老後資金に不安を感じる40代の女性会社員。ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

老後のお金が心配に

■相談者

一人の人生さん(仮名)

女性/会社員/46歳

持ち家・マンション

■家族構成

子ども(大学1年)

■相談内容

子供と二人生活していますが、毎月、大学の学費(10万円)と住宅ローンの返済(20万円)があり、貯蓄はほとんどありません。30歳から今の会社に入社、現在幹部社員として働いておりますが、10年後役職定年になり、働いて収入を得ることができなくなります。老後の資金がとても心配で、どのような家計のバランスで生活していけばいいのか教えてください。子供は2020年大学卒業、家を出て独立して就職する予定です。

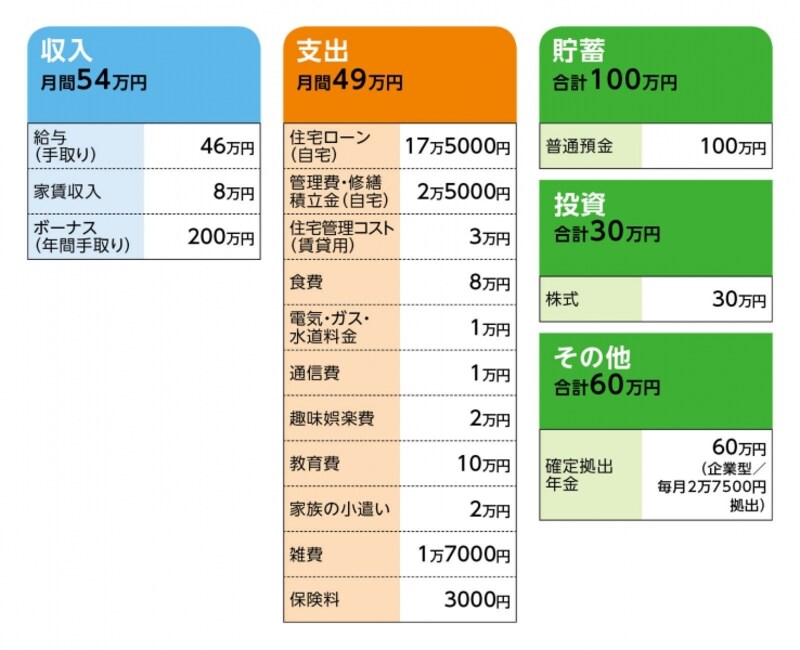

■家計収支データ

「一人の人生」さんの家計収支データ

■家計収支データ補足

(1)確定拠出年金について

現在の運用は、海外株式インデックス(50%)と国内株式(50%)

(2)退職金について

退職金制度があり。目安として、在籍20年で1100万円ほど。

(3)ボーナスの使いみちについて

固定資産税(2カ所分)20万円、火災保険料(2カ所分)10万円、両親へお小遣い30万円、海外旅行(年2、3回)60万円、その他レジャー費など0~50万円、残り貯蓄

(4)加入保険について

・本人/医療保険(団体保険/保険期間退職まで、入院5000円、がん入院5000円、がん診断給付金100万円)=保険料3000円

(5)所有する不動産について

◆居住しているマンション

購入価格4000万円(ファミリータイプ/築5年)

10年間の住宅ローン、残り5年、管理費と修繕金は合計2.5万円/月、

住宅ローン17.5万円と合わせて、現在毎月20万を支払っています。

(借入額2000万円、金利1.0%)

◆賃貸中マンション/3年前1200万円で購入(ファミリータイプ/築20年)。ローンはなし。現在毎月8万円の収入があるが、管理費や税金などは36万円ぐらいかかる。退職後は賃貸中のマンションに移り、居住中マンションは賃貸に出す予定。居住中マンションは大きなターミナル駅から徒歩7分、賃貸相場は約22万円。

(6)一人暮らし後の生活費について

毎月10万円程度

(7)公的年金と退職後について

去年送ってきた「ねんきん定期便」に記載している「加入実績に応じた年金額(年額)」は82万円。退職後に働く予定はなし。子供たちの教育に関連するボランティア活動に参加する予定。

(8)相続について

将来、実家は兄弟が相続する予定。

■FP平野泰嗣からの2つのアドバイス

アドバイス1 公的年金と家賃収入で生活費の捻出は可能

アドバイス2 今は貯蓄できないと割り切ることも大切

アドバイスの詳細はこちら>>