老後の「3大かかるお金」とは?節約方法は?

老後の生活と聞くと、「子育ても仕事も終わって悠々自適の生活ができる…」と余裕のある生活をイメージしてしまいがちです。しかし、余裕があるように見える老後の生活にも、実はうっかり見逃しがちなお金の落とし穴があるのです。私はシニア誌の編集にも関わっているため、読者取材や読者アンケートで実際に年金生活をしている家庭の家計を多く拝見してきましたが、それらの多くのケースから浮かび上がってきたのが、(1)光熱・水道費(2)携帯電話代(3)生命保険料という、老後の「3大かかるお金」の見直しの大切さです。

ついつい放置しているこれらの項目を見直すことで、月額数千円~数万円の出費削減が期待できますから、是非一度チェックしてみましょう。

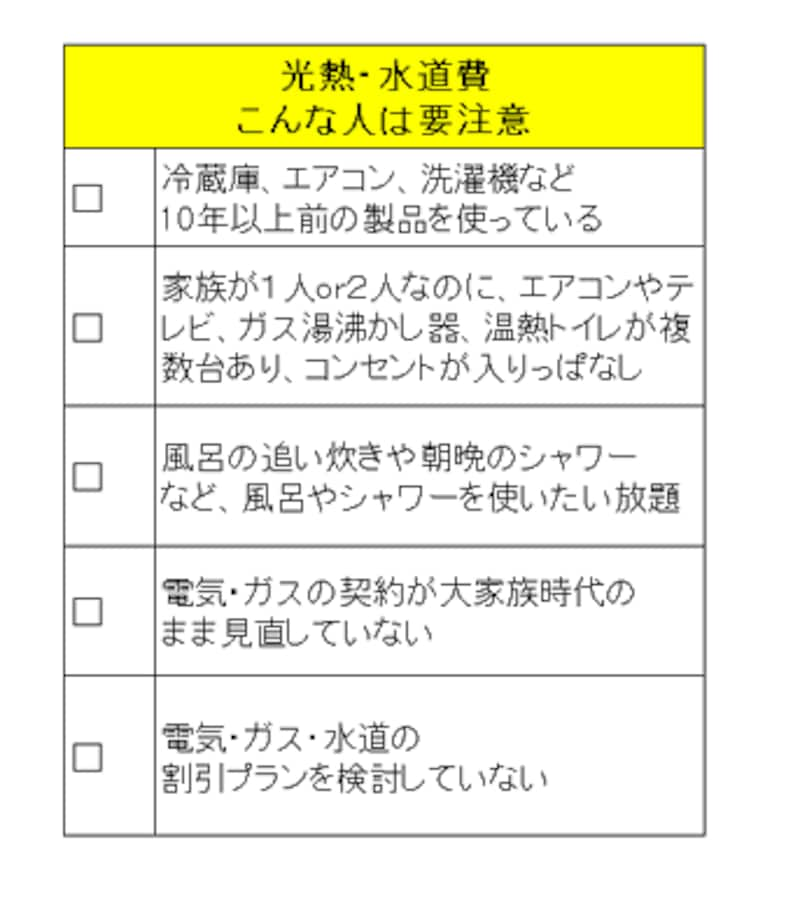

その1:光熱・水道費

まず意外なのが、電気代やガス代などの光熱費。子育て中の大人数用の生活スタイルを変えないなど、様々な要因で高い料金を支払ってしまっていることが多いのです。例えば見逃しがちなのが、「壊れていないから」と10年以上も古い家電を使い続けているケース。同じ家電でも最近の家電は節約効果が高くなっており、買い換えるだけで年間1万円ほどの節約になることもあります。

また、子が独立したのに、電気の契約アンペアを大人数用に合わせたままにしていないかもチェックしたいポイントです。契約アンペアを下げれば基本料金が安くなるので、心当たりのある人は契約アンペアと適正量を調べてみましょう。

とはいえ、電気・水道・ガスを使いっぱなしにしてしまっていればこうした努力も水の泡。日々の生活の中で電気・水道・ガスを使いっぱなしにしていないか気をつけるところから、節約を始めたいものです。

まずは光熱・水道費の見直しから!

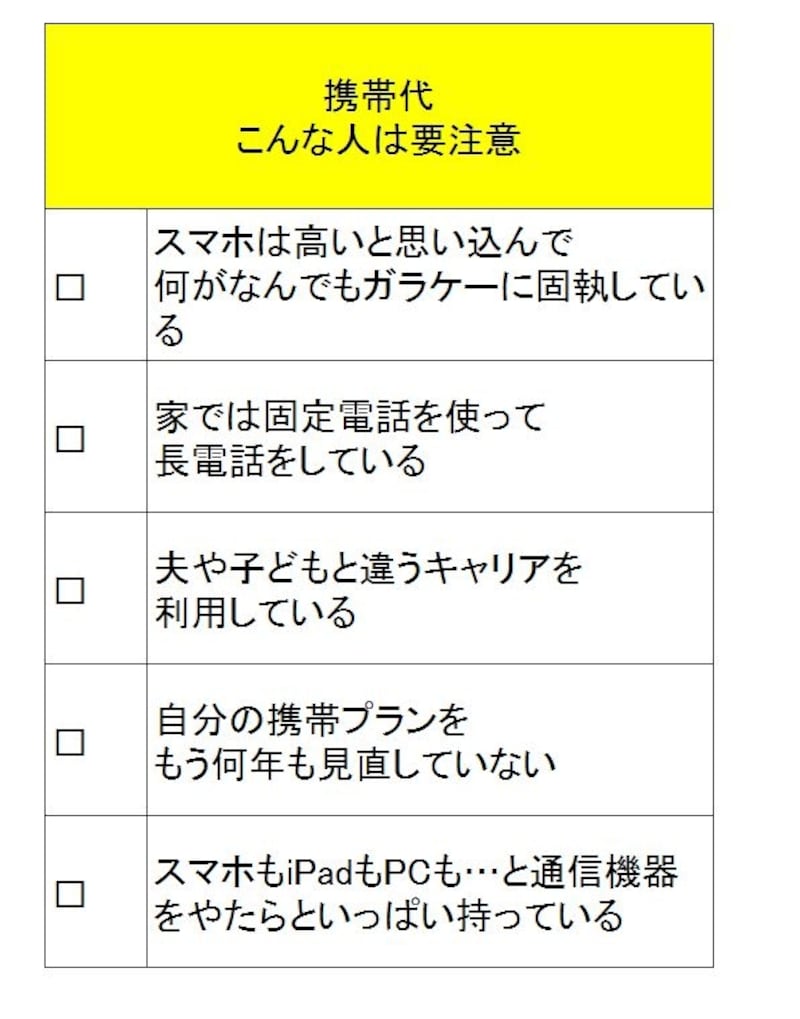

その2:携帯電話代

次に落とし穴になるのは、携帯電話代。「何年も前に契約してから、一度も契約を見直したことがない…」と思い当たる人は少なくないでしょう。普段口座引き落としやクレジットカード払いで料金を支払っていると、自分がいくら支払っているのか分からないままになってしまいがちです。まずは料金明細をチェックして、自分が何にいくら支払っているのかを確実に把握しましょう。

ガラケーかスマホか見極めも大事

よくあるムダ出費は、定額で音楽をダウンロードできるサービスなど、普段全く使っていないオプションサービスの月額利用料を支払い続けていたというケースです。月額で数百円の出費でも、そうしたオプションサービスに複数加入したまま何年も経てば、無視できない金額になってしまいます。また、夫と妻で使っているキャリアが違う場合も要注意。家族でキャリアを揃えれば家族割引などで出費を大幅に抑えることができるので、ほったらかしにせず再考してみると良いでしょう。

他には、「スマホはお金がかかる」と決めつけてガラケーにこだわるのも考えものです。例えば通話時間が長い人であれば、スマホのほうが通話料金を安く抑えることができて、携帯電話代を削減できる場合もあります。

その3:生命保険料

さて、最後の3つ目の落とし穴は生命保険料です。そもそも生命保険は、もしものときに備えて必要な保障を確保しておくためのものです。必要な保障内容はライフステージが変化してゆくにしたがって変わるものですから、生命保険の契約内容も自分のライフステージに合わせて柔軟に検討し直すことが必要です。子が独立した家庭であれば、すぐにでも医療保障と死亡保障を見直す必要があります。医療保障については、保障の種類が終身保障になっているかをチェック。

死亡保障の特約の形で契約し終身保障となっていないなどの場合は、80歳までなどで満期となってしまい、それ以後の保障がなくなってしまいます。そうした場合は、特約を解約して終身保障の医療保険に加入し直すなど、一生涯保障を受けられるようにします。その際、不要な特約があったり、入院日額が高いと感じられる場合は、加入先に相談して契約を変更することで、保険料を安く抑えることができます。

また死亡保障については、子が独立すれば高額な死亡保障は必要なくなります。不要な特約を解約するなどして、最低限葬儀代数百万円をカバーできる程度の契約内容に変更して、ムダ出費を抑えましょう。とはいえ、出費を抑えようとするあまり見境なく契約内容を解約・減額してしまうのは禁物。家族や加入先と相談し、必要な保障内容を確認した上で契約を見直すよう心がけます。

子どもが独立したら見直し!

こうしてみると、いずれのケースも、料金明細や契約内容をチェックすることで改善できるものばかりです。節約は諦めずにコツコツ積み重ねることが近道ですから、「面倒だ」と思わずに一度料金明細をチェックしたり、家族や加入先に相談することを検討して、老後の生活のコストダウンを目指しましょう。