昨年は貯蓄が60万円目減り。家計の見直しをするには?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、教育資金づくりが不安な30代の公務員男性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

教育費が貯められるか心配

■相談者

あやパパさん(仮名)

男性/公務員/37歳

北海道/持ち家・マンション

■家族構成

妻(専業主婦/30代)、長男(7歳)、長女(3歳)

■相談内容

毎月の支出がマイナスとなっていて、ボーナスで何とか取り戻している感じです。子どもには中学・高校は私立、大学は他の地域にある国立に進学してほしいと思っていますので教育資金の不足が心配です。教育資金及び老後のために、投資を増やしたいと考えているのですが、毎月赤字となっているため、そちらに回すこともできていない状況です(この1年間で貯蓄が60万円目減りしました)。家計の見直し及び投資へのアドバイスをお願いします。

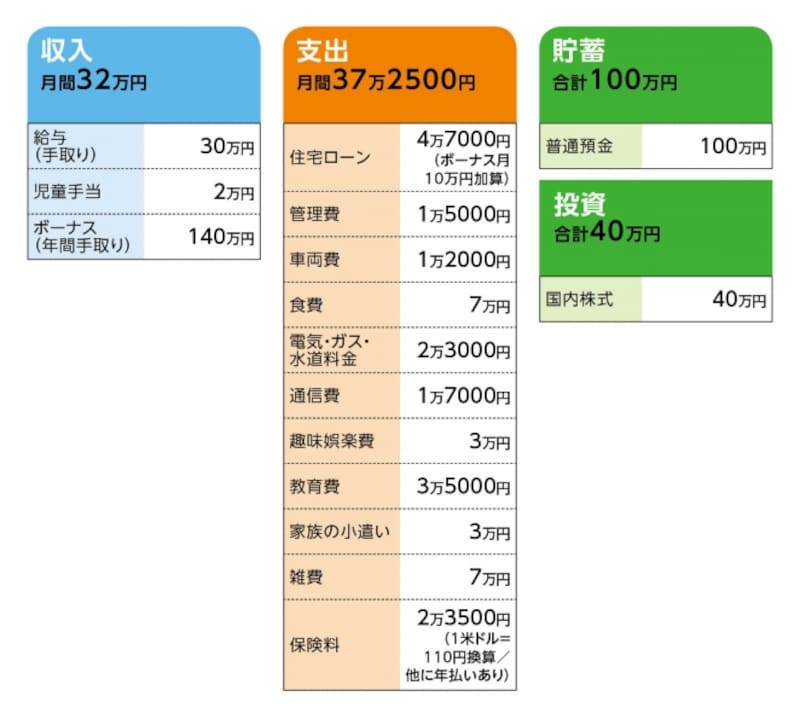

■家計収支データ

「あやパパ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみちについて(昨年例)

レジャー費40万円、生活費補てん62万円、家具家電の購入30万円、住宅ローン10万円、他、年払い保険料など。

(2)住宅ローンについて

・金融機関からの借入額/2000万円

・返済期間/35年

(3)加入保険の保険料の内訳

・夫/収入保障保険(保険期間60歳まで、月額15万円)=保険料4000円

・夫/定期保険(死亡保障1500万円)=保険料3000円

・夫/米ドル建て養老保険(死亡保障2万米ドル、60歳満期・満期金4万3000米ドル)=保険料90米ドル

・夫/米ドル建て終身保険(42歳払込終了、死亡保障8万米ドル)=保険料3300米ドル(年払い)

・夫/三大疾病保障保険(定期タイプ、三大疾病300万円、7大特約150万円、上皮内特約30万円)=保険料1700円

・妻/定期保険(死亡保障500万円)=保険料900円

・妻/三大疾病保障保険(定期タイプ、三大疾病200万円、7大特約100万円、上皮内特約20万円)=保険料1300円

・長男/定期保険(死亡保障200万円)=保険料160円

・家族全員/傷害保険(団体扱い)=保険料2300円

・長男/学資保険(15歳満期、満期金100万円)=払込終了

・長男/学資保険(18歳満期、満期金100万円)=払込終了

・長女/学資保険(15歳満期、満期金100万円)=払込終了

(4)雑費7万円の内訳

衣類1万5000円、生活費1万5000円、雑貨5000円、ネット通販1万5000円、医療費1万5000円、コンタクト5000円

(5)収入アップについて

妻は現在専業主婦で、長女が小学校に通うようになれば家事に支障のない程度に働く予定。

■FP深野康彦からの3つのアドバイス

アドバイス1 年間120万円の貯蓄ペースが必要

アドバイス2 いろいろな状況に対応できる資金づくりを

アドバイス3 妻が収入を得ることも選択肢のひとつ

アドバイスの詳細はこちら>>