家計管理のコツがよくわかりません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、赤字家計に悩む30代の主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

貯金体質に変わる方法

■相談者

しずくさん(仮名)

女性/パート/31歳

愛知県/賃貸住宅

■家族構成

夫(会社員/31歳)子ども2人(5歳・1歳)

■相談内容

日給月給の、建設業の会社員の夫と、パート主婦です。私が、家計を任されていますが家計管理のコツと言うものが、よくわかりません…貯金にお金が回らずに、毎月毎月、ギリギリだったり赤字だったりの生活から、貯金ができる生活に変えたいです。

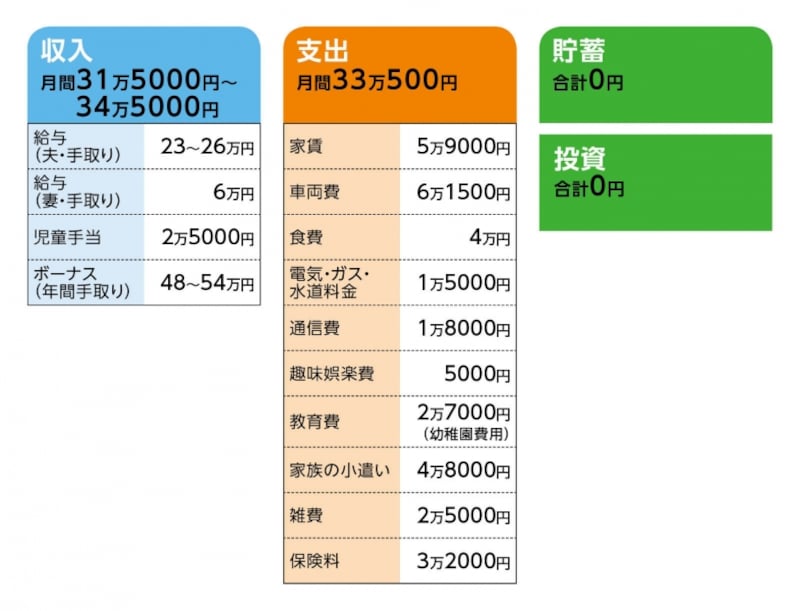

■家計収支データ

「しずく」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

家電8万円/スーツ4万円/自動車税7200円/自動車保険6万3840円/レジャー費3万円/帰省費2万円/車ローン8万円/祝儀代10万円(昨年のみ)/生活費の補填15万円/実家へ返済4万円

(2)車両費の内訳

●ガソリン代 1万円

●自動車ローン 5万1500円

(自動車ローンの内訳)

・1台目

数年前に開始の84回払い、借入額146万円、返済額/月々2万2700円、ボーナス払いなし

・2台目

1年ほど前に開始の72回払い、借入額230万円、返済額/月々2万8700円、ボーナス払い4万円×年2回

(3)家族の小遣いの内訳

夫4万3000円/妻5000円。夫は昼食代込み、妻は昼食代のみ。妻の化粧品や交際費などは雑費に含む。

(4)加入保険の保険料の内訳

学資保険……上の子/月々 9489円。下の子/月々 1万75円

積立年金……月々 1万2000円(夫の会社で決められているもの)

生命保険……夫/月々 700円

(保障額等、詳細は不明とのこと)

(5)住宅について

10年後くらいに家族で実家に移り住む予定。ただし、経済的援助はどちらの実家も期待はできない。

(6)家計簿をついて

下の子どもが生まれる前は付けていたが、生活に追われ、付けなくなった。ちなみに支払いはほぼすべてクレジットカード。

■FP深野康彦からの3つのアドバイス

アドバイス1 「赤字を出さない」家計管理から始めてみる

アドバイス2 家計簿の復活と現金による家計管理

アドバイス3 もっとも避けるべきは新たな「借り入れ」

アドバイスの詳細はこちら>>