マンションを購入して一人でやっていけるでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、親元からの自立を考える40代の女性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

月収が少なく自立できない

■相談者

みきさん(仮名)

女性/会社員/41歳

東北地方/実家

■家族構成

父(70代)、母(60代)、姉(42歳)

■相談内容

給料が安いので自立できず、両親が健在の今はいいですが、一人になった時、今の収入で、現在親がかりの光熱費などを負担して、自立できるかどうか心配です。再婚の予定もないので、いずれは、単身マンション(中古/1000万円程度)などに移りたいのですが、ローンを組むのは不安なので、可能な限り貯蓄を崩さない範囲で考えたいです。今の家に、将来も住み続けることはできそうですが、希望としては出ていきたいですのが……。

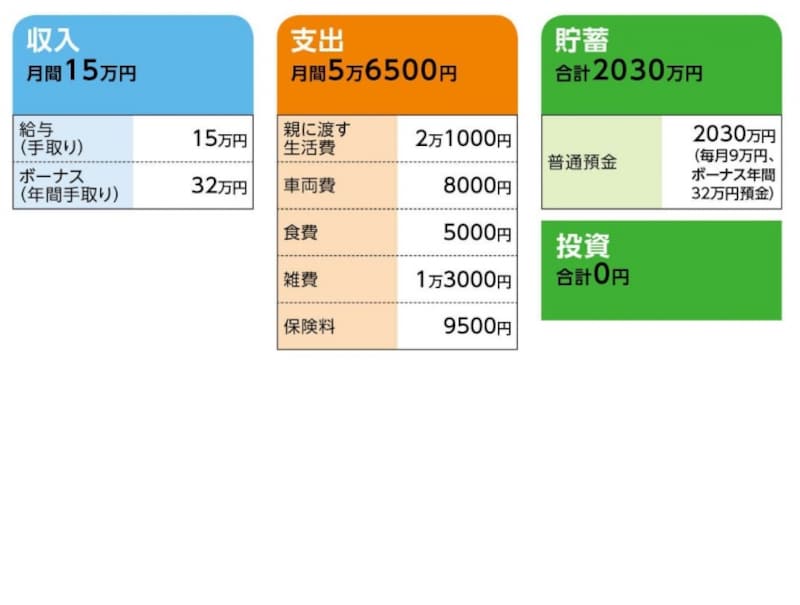

■家計収支データ

「みき」さんの家計収支データ

■家計収支データ補足

(1)定年について

定年は65歳だが、希望すればさらに延長も可能。

退職金制度はあるが、支給額は不明。

(2)厚生年金について

通算17年加入。

(3)加入保険の保険料内訳

・本人/終身保険(死亡保障400万円)=毎月の保険料9440円

・本人/養老保険(満期金200万円)=保険料払い込み済み

(4)実家を出た後の生活費について

住宅コストは除いて月7万~13万円(経験がないので幅あり、とのこと)

■FP深野康彦からの3つのアドバイス

アドバイス1 いっそ現金で購入してみる

アドバイス2 自立後も「貯蓄できる」ことがポンイト

アドバイス3 購入後に「もっと節約を」とは考えない

アドバイスの詳細はこちら>>