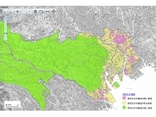

東京圏の住宅地では神奈川県の悪化が目立つ

東京圏全体では、住宅地がプラス0.7%(前年はプラス0.6%)、商業地がプラス3.1%(前年はプラス2.7%)となり、いずれも4年連続の上昇でした。とくに東京23区では、すべての地点が上昇しています。住宅地の市区別平均をみると、東京都は青梅市がマイナス0.9%で前年のマイナス0.6%から悪化したほか、八王子市、多摩市、あきる野市が前年の上昇から横ばいに転じ、町田市が前年に引き続き横ばいでした。それ以外の市はすべて上昇となっています。

神奈川県は横浜市、川崎市、相模原市で前年に引き続きすべての区が上昇したほか、大和市と海老名市が上昇、埼玉県はさいたま市、川口市、所沢市など16市、千葉県は千葉市、木更津市、君津市など13市が上昇となっています。

しかし、神奈川県では前年に上昇だった藤沢市と鎌倉市が横ばいに転じ、茅ヶ崎市が前年の上昇から下落に転じています。さらに、前年に続いて下落だった11市のうち6市で前年よりも下落率が拡大しています。

埼玉県と千葉県でも一部の市で下落率の拡大がみられたものの、神奈川県での悪化が目立つ結果だといえるでしょう。

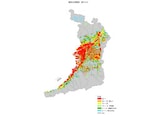

東京都千代田区が7.5%、中央区が6.2%など、都心部で引き続き高い上昇率を示したほか、千葉県君津市も5.5%の上昇となっています。君津市と東京湾を挟んだ神奈川県三浦市が5.7%の下落だったのとは対照的です。

東京圏の住宅地で上昇率が大きかった上位10地点は、前年に複数の湾岸エリアが顔を出していたものの、2017年は豊洲が10位に入っただけでした。五輪開催に向けた需要の影響は収まりつつあるのかもしれません。

商業地の市区別平均では、東京都が横ばいの1市(あきる野市)を除きすべての区市で上昇、神奈川県、埼玉県、千葉県でも多くの市が上昇しています。横浜市、川崎市、相模原市、さいたま市、千葉市の政令指定都市は、さいたま市岩槻区の横ばいを除き他はすべて上昇でした。

東京圏の商業地における上昇率上位10地点のうち、7地点を中央区銀座が占めています。この状況は前年までと同じで、高額エリアほど上昇する傾向が依然として強いといえるでしょう。

全国における公示地価の最高価格地点は、11年連続で中央区銀座4丁目(山野楽器銀座本店)となり、その上昇率は東京圏で4番目の25.9%でした。1平方メートルあたり5,050万円、1坪あたり1億6,694万円に達し、バブル期を抜いて公示地価における史上最高額を更新しています。

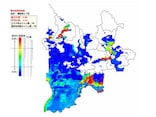

大阪圏は住宅地と商業地が対照的な動き

大阪圏全体では、前年に8年ぶりの上昇となった住宅地が今年は横ばいにとどまり、商業地はプラス4.1%で4年連続の上昇でした。商業地は前年に続いて3大都市圏の中で最も高い上昇率となり、とくに大阪市の中心6区は平均で12.8%の高い伸びを示しています。住宅地の市区別平均では、4年連続して大阪市、堺市、神戸市、京都市の平均がいずれも上昇したものの、いくつかの区で引き続き下落している状況にも変化がありません。

それ以外に大阪府では豊中市など9市、兵庫県では西宮市など4市、京都府では宇治市など3市、奈良県では奈良市など4市が上昇しました。下落が続く市ではおおむね下落率の縮小がみられるものの、一部では下落率が拡大、あるいは前年の上昇や横ばいから下落へ転じています。

大阪圏の商業地では大阪市中央区道頓堀1丁目(づぼらや)の地点が全国1位となる41.3%の上昇を示したほか、全国5位までを大阪の地点が占め、いずれも30%を超える大幅な上昇でした。

ただし、それほど高額ではない地点がいくつか上位に顔を出しており、都心部の高額地点ほど伸びが大きい東京圏とは対照的だといえるでしょう。

ちなみに、東京圏の最高価格がバブル期を上回っているのに対して、大阪圏の最高価格は依然としてバブル期の半分に満たない水準にとどまっているようです。

名古屋圏は名古屋駅周辺の商業地が引き続き大きく上昇

名古屋圏の住宅地はプラス0.6%(前年は0.8%)、商業地はプラス2.5%(前年は2.7%)で、いずれも4年連続の上昇だったもののそれぞれ前年を下回りました。住宅地の市区別平均をみると、名古屋市では港区を除いて他の区がすべて上昇し、尾張地域と西三河地域のおよそ4分の3の市で上昇となっている状況は前年と変わりませんが、多くの市で前年よりも上昇率が縮小しています。2年連続で縮小している市も少なくありません。

名古屋圏の住宅地における上昇率の上位10地点のうち7地点を名古屋市内の地点が占めているものの、大半は東京圏や大阪圏より小幅な上昇にとどまりました。

商業地では、名古屋市中村区名駅2丁目の地点における29.0%を筆頭に、名古屋市の5地点において20%を超える上昇となったほか、名古屋圏の商業地における上昇率の上位10地点はすべて名古屋市内です。

大阪圏のように30%を超える上昇はみられませんが、リニア中央新幹線の開業に向けた再開発が引き続き大きく影響しているのでしょう。

地方圏は25年連続の下落だが、横ばいに近付く

地方圏の平均では、住宅地がマイナス0.4%(前年はマイナス0.7%)、商業地がマイナス0.1%(前年はマイナス0.5%)で、1993年から25年連続の下落となりました。下落率は7年連続で縮小しているものの、札幌市、仙台市、広島市、福岡市の影響も大きいようです。4市の平均は住宅地が2.8%の上昇、商業地が6.9%の上昇で、「4市を除いた地方圏」は住宅地が0.8%の下落、商業地が0.9%の下落となっています。

人口10万人以上の市で平均が上昇したのは、住宅地で39市、商業地で38市にのぼり、いくつかの市で上昇へ転じていますが、全体的にみればまだ厳しい状況であることに変わりはないでしょう。ただし、下落が続く市でも上昇を示す地点がぽつぽつと表れ始めています。

住宅地における全国の上昇率上位10地点のうち、前々年はすべてを福島県いわき市、前年は6地点を札幌市内の地点が占めていましたが、2017年は仙台市が7地点(うち若林区が6地点)となりました。

仙台では東日本大震災からの復興需要もあるでしょうが、2015年12月の地下鉄東西線開業が大きく影響しているようです。

商業地では、前年に札幌市内の8地点で20%を超える上昇率となっていましたが、2017年は一転して福岡市の博多駅周辺および中州の5地点で20%を超える上昇だったのが特徴的です。金沢市や札幌市にも比較的高い上昇率を示す地点がありました。

関連記事

不動産売買お役立ち記事 INDEX路線価・公示地価・基準地価の違いを知る!

2016年基準地価は大都市圏の住宅地で減速感!?

2016年路線価は8年ぶりの上昇、前年より悪化は2県のみ

2016年公示地価は全国平均で上昇、各地の動向を探る