家計簿をつければ貯金はできる?

家計簿をつけていると、本当に貯金ができるのか?

では、家計簿をつけていて貯まる人と貯まらない人に、どのような違いがあるのでしょうか? 職業柄、いろいろな家庭の家計簿を拝見していますが、家計簿の正確さと貯金はあまり関係ないと感じています。家計の収入と支出を漏らさず、かなり正確に家計簿をつけているからといって、たくさん貯金ができるようになるわけでもなく、反対に、収入と支出を大雑把に把握できる程度の家計簿でも、たくさん貯金ができている人もいます。

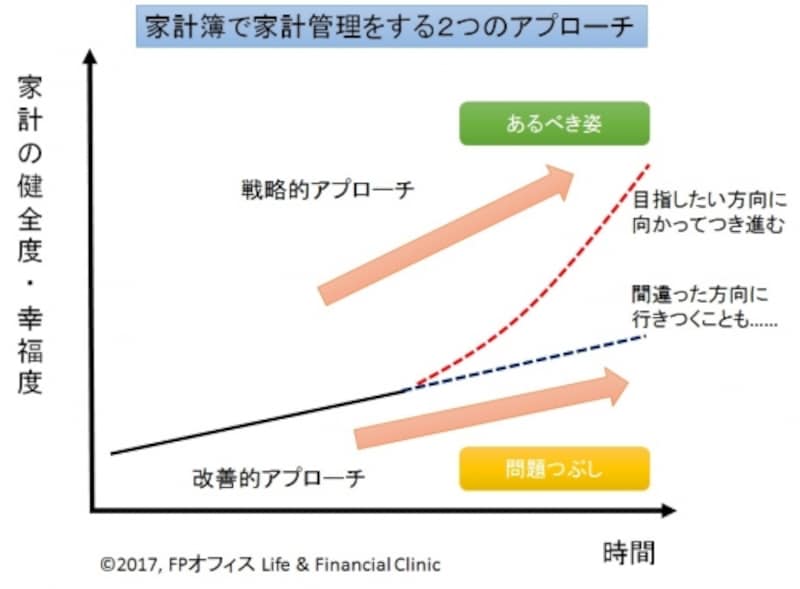

■家計管理には、戦略的アプローチと改善的アプローチがある!?

■家計簿で貯まらないワケ、改善的アプローチとは?正確に家計簿をつけているのに、なかなか貯金ができないという方からの相談の場合、「ウチの家計でどこに問題があって、どう直せば貯金できるようになるんでしょうか?」とか、「他の家庭と比べて、やっぱり食費が多いのでしょうか?」といった内容の質問をする傾向があります。つまり、問題を見つけて、それをつぶしていくことで家計を良くする(節約して貯金ができるようになる)という、「改善的アプローチ」の思考になっていると言えます。

問題を見つけて改善して、家計を良くする方法のどこが間違っているのかと疑問に思われる方もいらっしゃると思います。

この方法をとっている家庭は、家計を良くする目的・目標が定まっていない場合が多いのです。目的や目標がないまま家計簿をつけていると、食費が多いかなと思って気になったら節約をして、また、しばらくすると、光熱費が多いかなと思って、光熱費の節約をする、というように、気になる問題を見つけては潰していくような、モグラ叩きを続けている状態になっているのです。モグラ叩きは、最初のうちは良くでも、長い間続けていると、体力的・精神的にも疲れますし、だんだん飽きてきます。

「家計簿をつける目的は、節約をして貯金をするためだから、目的はきちんとある」とおっしゃる方もいます。節約すること自体は目的ではなく、その先の何のために節約するかが、「何のために」が本当の目的です。また、目標設定としての「100万円を貯金する」は、金額で目標設定をするのは良いことなのですが、100万円貯めて何をするのかが明確でなければ、モチベーションは上がりません。

また、100万円の貯金自体、人生全体の収支で見た場合、本当に妥当な金額なのかあやふやです。せっかく一生懸命貯金をしても、間違った方向に向かっているのでは意味がありません。

■貯めるには、戦略的アプローチ

一方、大雑把に家計簿をつけていても、きちんと貯金ができている人もいます。そんな人から多くいただく相談内容として、「具体的なライフプランのイメージがあり、それなりに貯金はしているのだけれども、ライフプランが本当に実現できるか、検証してもらいたい」、「貯蓄のペースが正しいか、確認して欲しい」というものです。ライフプランが実現できるか、貯蓄のペースが合っているかは、相談にいらした方のライフプランをお伺いしながら、未来設計図(ライフプランとマネープラン)を作って確認し、ライフプランが実現できるための生活水準や貯蓄目標を設定します。

希望するライフプランを実現するために、今の生活水準より年間30万円、月当たり2.5万円を押さえる必要があるのか、ライフプラン上の大きな支出の予算を押さえるのかなど、具体的な解決策をお客様自ら考えるようになります。ファイナンシャルプランナーとしては、その解決策を導くために、さまざまなシミュレーションを行い、最終的な決断のサポートをします。

大雑把な家計簿をつけて(大まかな収入と支出を把握している)いて、きちんと貯金ができている人は、理想のライフプランのイメージ(あるべき姿)ができていて、それを実現するために貯金をするという、「戦略的なアプローチ」の思考になっていると言えます。戦略的な思考で物事を考えていると、理想のライフプランを実現するために、何をすれば、目標の貯金ができるのか、主体的に考え、行動がとれるようになります。

改善的なアプローチで、モグラ叩き的な節約を行うより、目的・目標を明確にし、主体的に考えた方法に基づいて節約をした方が、お金が貯まりやすいのは想像に難くありません。

家計管理の戦略的アプローチと改善的アプローチ、(C)FPオフィス Life & Financial Clinic

夫婦で上手に家計管理をするためのポイント

■貯金の秘訣は、夫婦で家計管理が鉄則上手に家計管理をし、貯金ができている家庭には、もう一つ共通点があります。それは、夫婦で家計管理をしている点です。頑張って家計簿をつけている家庭ほど、実は夫か妻のどちらか一方が、頑張って家計をつけていて、もう一方は、あまり関心がないか、相手がきちんとつけているということで安心しきっているのです。そうすると、節約して貯蓄をしようという意識合わせは難しくなります。一方、大雑把な家計簿でも、夫婦の目標が一致していて、貯蓄をしようという意識合わせができていれば、自然とお金は貯まります。

■ちょっと格好よく、家計管理を組織論で考えると

組織論で著名なアメリカの経営学者バーナードは、組織とは、「2人以上の人々から成る、意識的に調整された諸活動ないし諸力のシステム」であると定義しました。なんだか、小難しそうに感じられたかもしれません。要するに、夫婦2人でも立派な組織だということです。そして、構成員が夫婦2人であれば、お互いにコミュニケーションを取り調整しながら、全体として統一的な目的を持ち、その目標達成のために統一的な活動が行われているものが組織である、と読み取ることができます。

家計管理に組織論を適用して考えると、戦略的アプローチで、夫婦で共通目的を持ち行動すること、そして、夫婦のコミュニケーションを取りながら、2人で家計管理をすることが、成功の秘訣と言えます。「なんだ、当たり前のことじゃないか!」と思われた方も多いと思います。

ビジネスマンであれば、所属している組織に対して、「ウチの組織は、目的・目標が明確になっていないし、コミュニケーションが不足しているから、ダメなんだよ」という経験は多少なりともされたことがあるのではないかと思います。会社で目的・目標の浸透が難しかったり、部門間・部署内のコミュニケーションが希薄になってパフォーマンスが下がるのと同じように、夫婦間で目標が定まっていなかったり、コミュニケーションが不足していれば、貯蓄のパフォーマンスも当然落ちます。

会社の場合は、たくさんの人がいて、組織の問題を解決するのは大変です。けれども、家庭の場合は、組織の構成員は夫婦(家族)だけです。今から二人が気持ちを新たにして一つになるだけで、高パフォーマンスな貯蓄ができる組織(家計)に生まれ変わるはずです。

【関連記事】

・家計簿をちゃんとつけているのに貯まらない!の解消法

・三日坊主にならない家計簿のつけ方

・家計簿をつけなくても貯まる夫婦の共通点3つ

・共働きで貯蓄ナシ!?夫婦で取り組むお金の増やし方

・貯金は給料の2割は本当?あなたの適正な貯金額は?